Материальная помощь на похороны облагается ндфл

Мат помощь на погребение облагается ли ндфл

Физические лица обязаны платить НДФЛ при получении доходов. Ярким примером здесь служит заработная плата и другие выплаты от работодателя. В то же время работодатель за такие начисления обязан уплачивать страховые взносы.

Поговорим о том, поддаются ли выплаты в связи с погребением общему правилу или входят в перечень льгот.

Также предлагаем ознакомиться с другими актуальными вопросами, связанными с налогообложением пособий и материальной помощи в связи со смертью работников.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Облагается ли материальная помощь по случаю смерти взносами?

Гражданин при смерти члена семьи имеет право получить выплаты на погребение:

Подробнее о том, в какие инстанции можно обратиться за получением пособия на погребение, мы рассказывали здесь.

Подлежит ли налогообложению и обложению материальная помощь по случаю смерти страховыми взносами, и что по этому поводу говорит закон, рассмотрим ниже.

Дополнительная поддержка от государства на похороны

Согласно подпункту 6 пункта 1 статьи 1.4 ФЗ «Об обязательном страховании на случай временной нетрудоспособности и в связи с материнством» одним из видов страхового обеспечения признаётся социальное пособие на погребение. Следовательно, такое пособие является государственным.

В свою очередь, пунктом 1 статьи 217 НК РФ предусмотрено,что государственные пособия не облагаются налогом на доходы физических лиц (НДФЛ).

При этом размер пособия установлен пунктом 1 статьи 10 ФЗ «О погребении и похоронном деле». Максимальный размер выплаты от государства составляет 4000 рублей.

Однако нормами той же статьи оговорено, что для расчёта максимального размера выплаты применяются районные коэффициенты, установленные для определения заработной платы.Таким образом, фактическая сумма выплаты может быть и больше 4000 рублей, соответственно, пособие на погребение не облагается НДФЛ независимо от того, каков его размер. В отношении обложения работодателей страховыми взносами установлено аналогичное правило.

Так, в соответствии с подпунктом 1 пункта 1 статьи 422 НК РФ выплата работникам государственных пособий на погребение не влечёт за собой наступление обязанности предприятия начислять страховые взносы.

Участие работодателя

Единовременная материальная помощь, полученная от работодателя, также не должна облагаться НДФЛ. Это прописано в пункте 8 статьи 217 НК РФ. При этом ограничение по сумме не установлено.

Материальная помощь не облагается в таких случаях:

- если выплату получает работник, в том числе бывший;

- если выплату получает семья умершего работника, в том числе бывшего.

Другие виды материальной помощи, выплачиваемой предприятиями, за исключением помощи при стихийных бедствиях, терактах и т.д., не облагаются только в пределах 4000 рублей.

Таким образом, если выплата осуществляется не единовременно, а систематически, то согласно пункту 28 статьи 217 НК РФ из её части, превышающей 4000 рублей, будет изыматься 13% в виде НДФЛ. Надо сказать, что на погребение всё-таки выплата перечисляется одномоментно, а систематически она может осуществляться, например, как поддержка граждан в связи с потерей кормильца.

Что касается страховых взносов, то на основании подпункта 3 пункта 1 статьи 422 НК РФ суммы единовременной помощи также не облагаются и у работодателя.

Однако обозначенной нормой предусмотрено освобождение только в отношении выплат в пользу своих работников в случае смерти их родственников, но ничего не сказано о выплатах родственникам в связи со смертью работника. Следовательно, за выплаты членам семей погибших работников предприятие обязано платить страховые взносы (кто может обратиться к работодателю умершего за получением выплаты узнаете здесь).

Как видим, вопрос об обложении материальной помощи на погребение налогами и взносами, достаточно сложный.

Подведём итоги рассуждений:

- Государственное пособие на погребение не облагается НДФЛ и страховыми взносами.

- Материальная помощь не облагается НДФЛ, если она единовременная.

- Материальная помощь не облагается страховыми взносами, если она единовременная и выплачивается своему работнику.

Налогообложение

Согласно пункту 2 статьи 1.3 ФЗ «Об обязательном страховании на случай временной нетрудоспособности и в связи с материнством» пособие может быть выплачено в случаях:

- смерти работника, за которого выплачивались взносы;

- смерти его несовершеннолетнего ребёнка.

Это исчерпывающий перечень обстоятельств, при которых выплачивается пособие. В обоих случаях выплата от государства не должна облагаться подоходным налогом.

Кто платит сбор?

Если материальная помощь на погребение по каким-либо причинам признаётся налогооблагаемой, например, если она не единовременная и составляет более 4000 рублей, то налогоплательщиком является получатель. Физическое лицо в этом случае должно платить НДФЛ по ставке 13% или 30%, если не является резидентом РФ. НДФЛ рассчитывается как произведение дополнительной помощи и соответствующей ставки.

Объект обложения возникает и у работодателя, осуществившего такую выплату (подпункт 11 пункта 1 статьи 422 НК РФ). При этом с суммы дополнительной помощи будет взиматься:

- 22% на пенсионное страхование.

- 2,9% на социальное страхование.

- 5,1% на медицинское страхование.

Если у граждан не облагается доход в виде помощи на погребение и в случае получения выплаты от собственного работодателя, и в случае получения от работодателя умершего члена семьи, то предприятие освобождается от уплаты взносов только в отношении помощи, оказанной своим сотрудникам. Соответственно, по алгоритму, указанному выше, будет облагаться и помощь, оказанная родственникам погибшего работника.

Как отразить в документах?

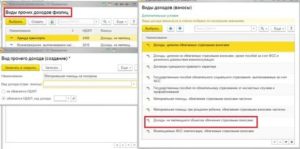

2-НДФЛ заполняется работодателем в отношении каждого отдельно взятого работника. В этой справке указываются все налогооблагаемые доходы сотрудника. Для того чтобы в ней указать дополнительную материальную помощь, выплачиваемую неоднократно, следует в таблице пункта 3 справки указать:

- месяц осуществления выплаты;

- код дохода «2710»;

- сумму начисления.

Порядок оформления пошлины

Рассмотрим некоторые вопросы, связанные с выплатой и оформлением пособий и материальной помощи на цели погребения.

Конкретные суммы доходов и расходов бюджетов любых уровней, а также внебюджетных фондов можно посмотреть в ежегодных отчётах, публикуемых органами государственной власти.

В частности, можно посмотреть, какая сумма пособий на погребение выплачена за год Фондом социального страхования РФ.Для этого необходимо открыть отчёт об исполнении бюджета за соответствующий год и найти строчку, соответствующую коду бюджетной классификации «0311430900».

Какой код дохода и код вычета?

Организация, в которой числится работник и которая осуществляет выплаты в его пользу, обязана ежегодно сдавать в налоговые органы справку по форме 2-НДФЛ. В справке указываются доходы сотрудника и уплаченные им платежи по подоходному налогу. Рядом с доходами и вычетами проставляются коды, установленные Приказом ФНС России от 10 сентября 2015 года № ММВ-7-11/387@.

Источник: https://VsiluZakona.ru/juridicheskie-sovety/mat-pomoshh-na-pogrebenie-oblagaetsja-li-ndfl/.html

Материальная помощь 4000 рублей: налоги, взносы в 2020 году

Рассмотрим особенности оформления и обложения НДФЛ материальной помощи в 2019 году. Составим налоговую отчетность по формам 2-НДФЛ и 6-НДФЛ по материальной помощи на лечение сотрудника.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику.

Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами.

Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

Оформление в организации

Сотрудникам учреждений предоставляется финансовая поддержка, если те оказались в трудной жизненной ситуации. При возникновении форс-мажорной ситуации сотруднику необходимо обратиться в учреждение с заявлением о предоставлении материальной поддержки.

Оно пишется в свободной форме, но если в организации существует описанный порядок предоставления денежной помощи, следует руководствоваться им.

Заявление пишется на имя руководителя организации, а после принятия им решения о сумме выплаты издается приказ. Он является документом-основанием для начисления сотруднику дохода в виде матпомощи.

Как и с любыми выплатами, с материальной помощи удерживается НДФЛ в размере 13%. Но есть льготы и послабления.

При рассмотрении возможности предоставления вышеуказанной помощи сотруднику организацией, важно помнить, что исходя из норм Трудового кодекса РФ, только сам работодатель принимает решение о ее получении.

Главным условием осуществления таких выплат будет закрепление их в коллективном договоре либо внутреннем нормативном акте предприятия.

Не исключением будет отражение возможности данной выплаты индивидуально у каждого работника в трудовом договоре.

При внесении подобных условий в нормативно-правовые акты работодатель должен помнить, что если он обозначил данные выплаты как обязательные, то при их отсутствии сотрудник будет отстаивать свои права в суде и требовать взыскания полагающихся ему денежных средств. Кроме того, работодатель будет привлечен к административной ответственности.

Каким бы образом не была закреплена возможность осуществления материальной помощи, данная выплата всегда будет носить заявительный характер.

Это означает, что для получения вышеуказанной поддержки работник в обязательном порядке должен написать заявление на выплату, а также при определенных жизненных ситуациях, предоставить необходимые подтверждающие документы, исходя из которых работодатель и будет оценивать тяжесть сложившейся жизненной ситуации. После написания заявления происходит издание приказа. Без приказа выплата невозможна.

Доплата работникам государственных организаций

В бюджетных учреждениях выплачивать помощь при выходе в отпуск обязаны. Финансовая поддержка гарантируется 79-м Федеральным законом, введенным в действие в июле 2004-го.

Названный ФЗ также регулирует порядок, в соответствии с которым денежная поддержка предоставляется государственным служащим.

На суммы, что выплачиваются бюджетникам не оказывает никакого влияния финансовое положение конкретных организаций. Право на помощь возникает у всех, кто был зачислен в штат больше полугода назад.

В приказе Минтруда за номером 163Н, всем госслужащим выплачивается материальная помощь в пределах 2-х должностных окладов. Чтобы ее получить, работник должен подать на имя руководителя отдельное заявление.Взять финансовую помощь бюджетники могут лишь при уходе в основной отпуск, минимальная продолжительность которого составляет 14 суток. Вне зависимости от того, на сколько частей работник решит разделить оплачиваемый период отдыха, материальную поддержку дают только 1 раз в год.

Это важно знать: Можно ли вернуть НДФЛ с дивидендов

При каких обстоятельствах материальная помощь освобождается от налогообложения в 2019 году

Как установлено ст. 217 НК РФ, любая матпомощь, которая будет являться денежной социальной выплатой, будет являться прибылью.

При этом перечень причин оказания матпомощи работнику организации не может быть ограничен нормами трудового законодательства.

Формально можно считать, что данный вид помощи может быть выплачен, если в жизни сотрудника наступила ситуация, которую руководство организации рассматривает, как ситуацию, в которой имеется крайняя необходимость оказания помощи.

Однако, при получении этой самой помощи возникает нюанс ее налогообложения. В большинстве случаев от уплаты налогов освобождается материальная помощь, общая сумма которой в год меньше 4000 рублей. В то же время, существуют случаи полного освобождения от уплаты налогов, и они будут зависеть от тяжести наступивших жизненных обстоятельств в жизни гражданина.

Какой бы не была система налогообложения, к которой относится организация, налогооблагаемая база всегда рассчитывается с учетом оказанной помощи. Однако, действующее в 2019 налоговое законодательство предусматривает применение установленного в 4000 рублей вычета (закреплено в п. 28 ст. 217 НК РФ).

В результате применения данной льготы сотруднику выплатят заработную плату больше на сумму налога в 13% от этих самых 4000 рублей, соответственно, и в бюджет эта сумма не будет перечислена. Каждый сотрудник может воспользоваться данной льготой только один раз в год. В случае превышения матпомощи над этой суммой налог будет удержан с разницы.

Налог на прибыль

При расчете налога на прибыль налоговая база может быть уменьшена на расходы по оплате труда. Согласно ст.

255 НК РФ к расходам на оплату труда относятся любые начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Из приведенной арбитражной практики следует, что если материальная помощь к отпуску будет оформлена как один из элементов оплаты труда, то согласно ст.

255 НК РФ ее можно учитывать в расходах при расчете налога на прибыль, но при этом необходимо будет начислить ЕСН.

Если принять во внимание нормы действующего законодательства, то организации дешевле исчислить и уплатить в бюджет налог на прибыль по ставке 20%, чем ЕСН в размере 26%.

Когда оформляют матпомощь

Сотрудник вправе попросить помощь в связи с различными обстоятельствами. Основные из них:

- смерть (близкого родственника, родственника, не состоящего в близком родстве);

- стихийное бедствие, террористический акт;

- рождение ребенка (усыновление, установление прав опекунства);

- общие основания (особая жизненная ситуация, отпуск, лечение и пр.).

Основание, по которому предоставляется поддержка, влияет на базу расчета налога. НДФЛ с материальной помощи в 2019 году делится по двум параметрам:

- полностью необлагаемая;

- необлагаемая до определенной суммы (зависит от основания).

С денежной помощи удерживается подоходный налог, исключая доходы, не подлежащие налогообложению по ст. 217 ч. 2 НК РФ. К таким относятся определенные категории выплат. Вот какая материальная помощь не облагается НДФЛ в 2019 году:

- смерть члена семьи или близкого родственника;

- стихийное бедствие;

- террористический акт.

Рассмотрим на наглядных примерах, какую базу для подоходного налога следует брать при условии выплаты матпомощи и как это отражается в справке 2-НДФЛ.

Не облагается налогом

По разным причинам сотруднику может понадобиться некая финансовая поддержка, за которой он вправе обратиться к работодателю. Законодательство разрешает поддерживать своего работника таким вот образом, но есть ограничения по сумме, которая не будет облагаться налогами. В статье рассмотрим вопросы, связанные с материальной помощью сотруднику и ее налогообложением в 2019 году.

Финансовая помощь выплачивается работодателем в добровольном порядке по просьбе сотрудника. Главами 23 (НДФЛ) и 34 (Страховые взносы) НК РФ предусмотрены некоторые послабления относительно налоговой нагрузки на работника и работодателя, связанной с такой финансовой поддержкой для физического лица.

Подп. 11 п. 1 ст. 422 НК РФ установлено ограничение по сумме матпомощи, необлагаемой страховыми взносами. Оно аналогично – 4 000 руб. на одного работника на календарный год.

Правда, здесь уже нет привязки к сумме материальной помощи, полученной физическим лицом от всех работодателей.В случае со страховыми взносами даже если ранее сотрудник уже получил финансовую поддержку от другого работодателя, на освобождение новой суммы матпомощи от страховых взносов у текущего работодателя подобный факт не влияет.

Источник: https://evle.ru/blog/oblagaetsya-li-ndfl-materialnaya-pomoshh-na-pogrebenie

Материальная Помощь На Погребение В 2020 Году Ндфл

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2020) НДФЛ не облагается только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

Размер материалки должен быть определен в локальных документах предприятия. Например, в положении по оплате труда, в коллективном и(или) трудовом договоре, в учетной политике. Допустимо определить предельный объем выплат в специальном распоряжении, например, утвердить отдельным приказом на текущий год.

Особенности налогообложения материальной помощи на погребение: какой код дохода и код вычета взноса

Таким образом, фактическая сумма выплаты может быть и больше 4000 рублей, соответственно, пособие на погребение не облагается НДФЛ независимо от того, каков его размер. В отношении обложения работодателей страховыми взносами установлено аналогичное правило.

Согласно статье 247 НК РФ для расчёта налога на прибыль из доходов предприятия отнимаются расходы.

При этом нормы НК РФ содержат конкретный перечень расходов, которые отнимаются из доходов, а также расходы, которые нельзя вычитать (статья 270 НК РФ). В свою очередь, согласно пункту 1 статьи 346.

14 НК РФ предприятие, уплачивающее налоги по УСН, может выбрать, исходя из какой базы рассчитывать налог (с сумм дохода или дохода за минусом расхода).

Материальная помощь, не облагаемая налогом в 2020 году

Нередко работодатели оказывают работникам различную материальную помощь, например, в связи с рождением ребенка. Давайте рассмотрим основные виды материальной помощи, выплачиваемой работникам, и разберемся, нужно ли облагать ее НДФЛ и страховыми взносами.

Эта материальная помощь вообще не облагается НДФЛ и страховыми взносами (п. 8 ст. 217, пп. 3 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ ). Но здесь важным условием необложения является то, что такая помощь выплачивается именно в связи со смертью члена семьи, а не просто родственника.

Ндфл с материальной помощи в 2020 году

- смерть (близкого родственника, родственника, не состоящего в близком родстве);

- стихийное бедствие, террористический акт;

- рождение ребенка (усыновление, установление прав опекунства);

- общие основания (особая жизненная ситуация, отпуск, лечение и пр.).

Обложение НДФЛ материальной помощи имеет особенное значение при заполнении справки 2-НДФЛ. В программном продукте, который помогает бухгалтерской службе считать заработную плату, чаще всего это учтено и настроено так, что справки заполняются автоматически, и коды дохода и вычета встают в нужные поля самостоятельно. Но программу можно и нужно проверять, в этом нам поможет Приказ ФНС, в котором подробно описан каждый код дохода и вычета налогоплательщика. В справке напротив кода ставится сумма, соответствующая начислению.

Ндфл при мат помощи на похороны 2020 год

- У работодателя. Если умерший работник был официально трудоустроен, выплату пособия на погребение и похороны обеспечивает ответственному за погребение лицу работодатель. Однако фактически оплачивает данное пособие ФСС – работодатель в любом случае получает компенсацию из фонда социального страхования.

- В Пенсионном фонде. Материальная помощь при смерти близкого родственника в 2020 году, который получал пенсию, может быть получена в территориальном отделении ПФР.

- В органах соцзащиты. Получение матпомощи в связи со смертью от государства лицами, не входящими в вышеозначенные категории, а также при рождении мертвого ребенка с длительностью беременности более 154 дней возможно в органах социальной защиты.

Интересное: Могут ли приставы описать единственное имущество жила

Но, по разъяснению Минфина, есть одно исключение — это матпомощь к отпуску, если она предусмотрена трудовым договором.

Но в этом случае материальная помощь будет относиться к трудовым доходам и облагаться налогами и взносам в общем порядке.

Будет ли материальная помощь облагаться налогами и взносами, зависит от многих факторов, в частности: Подробнее о налогообложение каждого из вида матпомощи речь пойдет ниже.

Материальная помощь и страховые взносы в 2020-2020 годах

Во всех остальных случаях, не указанных в предыдущем пункте, материальная помощь, если она выделена работникам, становится объектом обложения страховыми взносами. Данная норма содержится в подп. 11 п. 1 ст. 422 НК РФ.

- если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (абз. 2 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена единовременно по причине смерти члена семьи работника (абз. 3 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена сотруднику организации по причине рождения ребенка или его усыновления (абз. 4 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ); суммы такой помощи должны быть выделены в первый год после рождения или усыновления и не должны превышать 50 000 руб.;

- если материальная помощь выдавалась на иные нужды и ее размер не превысил 4 000 руб. на одного сотрудника за расчетный период (подп. 12 п. 1 ст. 20.2 закона № 125-ФЗ).

Материальная помощь на 2020 год: не облагаемая налогом и облагаемая

В действующем трудовом законодательстве существует понятие «материальная помощь». Данный вид помощи является своеобразной поддержкой государства либо организации.

Данная поддержка выражена в системе льгот, которой могут воспользоваться определенные категории граждан.

Граждане, в зависимости от источника получения помощи, будут делиться на имеющих право получить льготу от работодателя и тех, кто вправе получить данную льготу от государства.

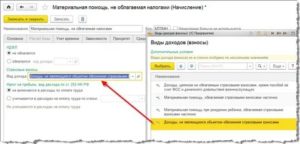

Материальная помощь до 4000 рублей будет показана по коду дохода 2760 и в то же время по коду вычета 503. Что касается помощи на рождение ребенка, которая при сумме до 50 000 рублей налогом не облагается, то она будет отражена в справке по коду дохода 2762 и коду вычета 504. Также нужно помнить, что матпомощь, не подлежащая налогообложению, не подлежит и отражению в НДФЛ.

Материальная помощь в связи со смертью родственника

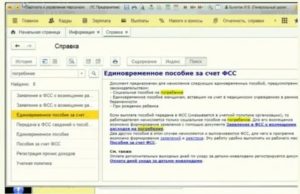

Этот денежный расход обязательно отражается в электронной бухгалтерии. Существуют несколько способов, как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника . Все зависит от версии программы.

Помимо государственного пособия на погребение, работающий человек может запросить матпомощь при смерти близкого родственника от своей компании-работодателя, для которой такой материальный расход не является обязательным. Основанием для выплаты может являться локальный нормативный акт компании или, например, страховой договор.

Материальная помощь в связи со смертью близкого родственника в 2020 году ⚰

Справка о смерти

Согласно поданным документам и ходатайству, составленному работником либо его родственником или знакомым, если умер первый, дирекция предприятия издает соответствующее распоряжение, которое визируется руководителем структуры.

Материальная помощь на погребение

Выплаты в случаях смерти военнослужащих и лиц аналогичных категорий осуществляются в порядке, предусмотренном в специальных соответствующих законах. Финансирование похорон участников ВОВ осуществляется через гор- и райвоенкоматы.

Бесплатные услуги по усмотрению занимающихся погребением родственников (других лиц) могут быть заменены денежной выплатой в размере, соответствующей стоимости услуг. В расчёт пособия заложены минимальные цены.

Верхний предел пособия был ограничен в 2008 г. 4000 руб. с ежегодной индексацией. Перерасчёт всех соцпособий производится по общему правилу с 1 февраля текущего года исходя из роста потребительских цен. С 01.02.2020 г.

ритуальное пособие составляет 5701,31 руб.

Материальная помощь в связи со смертью родственника 2020

Сразу отметим, что материальна помощь от государства положена всем по закону. И если человек соответствует критериям получателя такой выплаты, прописанным в законе, то получить эти деньги – его абсолютноое право. Они выплачиваются за счет федерального бюджета, а также из региональных бюджетов (если помощь оказывается на региональном уровне).

- В шапке:

- наименование учреждения;

- должность и Ф.И.О. руководителя;

- должность и Ф.И.О. заявителя.

- В тексте обращения:

- Ф.И.О. умершего гражданина;

- дату смерти;

- указание степени родства (при наличии);

- перечень подтверждающей документации;

- дату и подпись заявителя.

Пособие на погребение в 2020 году

компания-работодатель покойного, если на момент смерти гражданин был трудоустроен (в дальнейшем средства возмещает компании ФСС)Пенсионный фонд РФ, если умер пенсионер, который на день смерти не работалФонд социального страхования РФ, еслиумерший гражданин, подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смертиумерший несовершеннолетний член семьи граждан, также подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти указанного члена семьи (в таком случае пособие также можно получить в компании согласно п. 1 ст. 54 Семейного кодекса РФ)

орган социальной защиты населения, если умерший не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти и не являлся пенсионером, а также в случае рождения мертвого ребенка по истечении 154 дней беременности

оформление документов, необходимых для погребенияпредоставление и доставка гроба и других предметов, необходимых для погребенияперевозка тела (останков) умершего на кладбище (в крематорий)

погребение (кремация с последующей выдачей урны с прахом)

Как оформить материальную помощь в связи со смертью родственника

Источник: https://urist-piter.ru/vozmeshhenie-vreda/materialnaya-pomoshh-na-pogrebenie-v-2019-godu-ndfl

Ндфл при мат помощи на похороны 2020 год

Евдокимова Наталья Автор PPT.RU 28 февраля 2020 Рассмотрим особенности оформления и обложения НДФЛ материальной помощи в 2020 году. Составим налоговую отчетность по формам 2-НДФЛ и 6-НДФЛ по материальной помощи на лечение сотрудника.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в . Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику.

Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами.

1. Полностью не облагаемые, к ним относятся:

- смерть близкого родственника работника, смерть бывшего работника; чрезвычайные обстоятельства, в т.ч. стихийное бедствие; предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

2. Не облагаемые в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная.

Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015.

К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию); код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит также от основания для начисления работнику. Важно! Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы: Единовременные выплаты пострадавшим или членам семьи погибших, в результате стихийного бедствия или чрезвычайной ситуации (п.

8.3 ст. 217 НК РФ). Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ). Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п.8 ст. 217 НК РФ). Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ)

Ндфл с матпомощи на похороны

Оказание материальной поддержки сотруднику предприятия, попавшему в затруднительное положение, является разовой мерой, направленной на улучшение социального положения гражданина.

Вне зависимости от стажа работы и квалификации работника, руководство организации принимает соответствующее решение о финансовой поддержке.

Важно дать ясную и четкую формулировку оказываемой материальной помощи, так как в случае неясности определения выплаты, руководство предприятия может быть заподозрено в уклонении от уплаты налогов и сокрытии доходов фирмы.

Если человеку оказывается финансовая помощь на предприятии, ситуация выглядит несколько сложнее.

должна облагаться НДФЛ и соответствующими дополнительными взносами. Согласно Трудовому, Федеральному и Налоговому законодательству на 2020 год, налогообложение происходит по правилам: При выплате материального пособия более 4000 руб.

В зависимости от жизненной ситуации, пакеты документов, которые нужно приложить к такому заявлению, разные.

По случаю смерти у работника близких родственников:

- свидетельство о браке (для мужа, жены);

- свидетельство о рождении (для детей).

- справка о смерти;

В случае смерти самого работника:

- свидетельство о браке (для мужа, жены) или свидетельство о рождении (для детей);

- если у умершего нет родственников и похоронами занимается посторонний человек, то нужно также приложить платежные документы, подтверждающие затраты на похороны, и распоряжение руководителя учреждения о выделении средств с указанием того, кто взял на себя обязанность осуществить погребение.

- справка о смерти;

- паспорт заявителя;

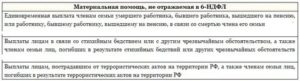

Скачать Материальная помощь, которую оказывает работодатель в связи со смертью члена семьи либо членам семьи умершего работника, не облагается НДФЛ (п. 8 ст. 217 НК РФ). Следовательно, отражать такой доход в справке 2-НДФЛ и форме 6-НДФЛ не нужно.

выплачивается по решению дирекции предприятия (организации). Однако из представленного утверждения есть одно исключение:

- На основании Постановления Правительства России №911 от 20 декабря 2002 года, материальная помощь в связи со смертью сотрудника выплачивается в обязательном порядке близким родственникам умерших работников дипломатических представительств России в каких-либо государствах.

Также представленный подзаконный нормативно-правовой акт предусматривает размер оказываемой помощи – половина месячного оклада умершего работника.

В иных случаях родственники усопшего сотрудника могут рассчитывать на получение пособия на погребение, если его выплата предусмотрена коллективным или индивидуальным трудовым договором, а также актами предприятия (организации), имеющими локальное действие.

Источник: https://gordeychik.ru/ndfl-pri-mat-pomoschi-na-pohorony-2019-god-19029/

Чем облагается материальная помощь в связи со смертью родственника?

Материальная помощь в связи со смертью близкого родственника по законодательству не подлежит налогообложению. Это значит, что отражать такой вид прибыли в 2-НДФЛ или 6-НДФЛ не требуется. Но здесь имеется ряд нюансов, которые должны быть учтены работодателем, а также получателем матпомощи.

Какие виды финансовых выплат доступны при смерти родственника? Как их оформить? Платить налоги или нет? Поговорим об этом подробно.

Какая матпомощь предусмотрена государством при гибели

По действующим законам каждый гражданин РФ вправе рассчитывать на погребение, а люди, занимающиеся этими вопросами, на финансовую помощь. Нюансы предоставления денежной поддержки рассмотрены в ФЗ под номером 8, выпущенном 12 января 1996 года. В состав единовременной матпомощи, как правило, входит:

- Соцпособие на похороны. Средства выделяются из ФСС, с учетом ФЗ под номером 255.

- Матпомощь от организации-работодателя. Деньги выплачиваются в случае гибели близкого родственника.

- Матпомощь от компании-работодателя при смерти человека, не находящегося с работником в близких родственных отношениях.

К категории близких родных относятся мать и отец, муж и жена, дети, сестры и братья, официальные усыновители (опекуны). Также сюда входят бабушки и дедушки. Указанные нюансы оговорены в СК РФ (статье 2).

Важно понимать, что матпомощь от компании-работодателя при смерти сотрудника и выплата государства на похороны — разные платежи, источники которых также отличаются. Компания-работодатель изымает средства из собственного бюджета (при наличии свободных денег), а пособия от государства перечисляются в ограниченном объеме, благодаря внебюджетным фондам (при наличии регистрации).

Кому положена матпомощь при гибели родственника, и где ее получить

По законодательству на такие выплаты вправе рассчитывать:

- Сотрудник, если умер кто-либо из близких родных.

- Близкий родственник сотрудника (в случае гибели последнего).

- Человек, занимающийся подготовкой и непосредственно похоронами (при отсутствии у усопшего родных).

В зависимости от соцстатуса погибшего человека определяется и тип положенной по закону выплаты. Лица, указанные в приведенном ранее перечне, несут расходы на организацию похоронной процессии. По закону они вправе оформить матпомощь и соцпособие. Эта норма указана в ФЗ под номером 8 (статье 10, пункте 2).

Получение денежной помощи доступно в следующих местах:

- У работодателя (по месту трудоустройства усопшего). Это возможно при наличии страхования в ФСС.

- В ПФР (актуально для людей пенсионного возраста).

- В органе соцзащиты. Это вариант подходит, если усопший не был официально трудоустроен и не относится к категории пенсионеров.

- При появлении мертвого малыша после 22 недель вынашивания.

Обращение в уполномоченный орган для получения положенной суммы (5562,25 руб.) возможно в срок до полугода с момента гибели человека. Это правило прописано в ФЗ №8, статье 10, пункте 3.

Правила оформления — алгоритм действий

Для получения денег требуется оформить заявление. Документ заполняет человек, занимающийся вопросами похорон. К заявлению (в зависимости от сложившихся обстоятельств) прикладывается определенный пакет документации:

- Если умерли близкие родные сотрудника — справка о гибели, свидетельство о браке (жены, мужа). Также потребуется свидетельство о рождении (в случае смерти ребенка).

- Если погиб сам сотрудник, потребуется паспорт гражданина РФ, свидетельство о смерти, документ о браке (для супруга или супруги) или бумага о рождении детей. При отсутствии у усопшего родных (когда погребением занимается постороннее лицо), потребуются чеки и квитанции, свидетельствующие о наличии затрат и подтверждающие сумму расходов. В ряде случаев необходимо распоряжение директора организации о предоставлении определенной суммы конкретному лицу на похороны.

Оплата налогов и страховых взносов

Не менее важный момент — облагается ли материальная помощь НДФЛ. Для ответа достаточно заглянуть в НК РФ (статью 217, пункт 8).

Здесь указано, что матпомощь от работодателя, выплачиваемая в случае гибели члена семейства сотрудника, не подлежит налогообложению. Это означает, что указывать эти сведения в справках 2-НДФЛ и 6-НДФЛ нет необходимости.

Такое требование подтверждается и письмом от Министерства финансов под номером 03-04-06/8-118. Документ выпущен 18 апреля 2012 года.

В случае если речь идет о смерти дальнего родственника, а сотрудник выступает с позиции организатора погребения, налогообложению не подлежит сумма до 4 тысяч рублей. Если работодатель выделяет больше денег на похороны, выплата налога является обязательной. Это требование установлено в НК РФ (статье 217, пункте 28). Кроме того, при отражении доходов и вычетов используются специальные коды:

- Для дохода — 2760. Он указывается при оказании матпомощи со стороны работодателя своим сотрудникам.

- Для вычета — 503. Речь идет о вычете из матпомощи, предоставленной компанией-работодателем сотруднику.

Указанные коды прописываются в формах 2-НДФЛ и 6-НДФЛ.

К примеру, человек получил 30 000 рублей на погребение дальнего родственника. В этом случае выплата фиксируется под кодом 2760. Из выплаченных средств налогообложению не подлежат 4 тысячи рублей (они отражаются под кодом 503).

Не менее важный момент — страховые взносы. Они взимаются с выплат или других платежей, осуществляемых в пользу застрахованных граждан (тех, в отношении которых предусмотрено обязательное страхование).

Норма указана в ФЗ №125 и НК РФ (статье 420). Важно учесть, что матпомощь, перечисляемая работодателем, имеет целевую основу. Это значит, что выплаченные средства могут быть исключены из средств, с которых взимаются взносы.

Правило оговорено в ФЗ №125, а также НК РФ (статье 422).

Итоги

Матпомощь, выплачиваемая для погребения близких родственников, налогообложению не подлежит. Что касается остальных родных, налог не требуется оплачивать при перечислении суммы до 4000 рублей.

Источник: https://urlaw03.ru/trudovye/article/chem-oblagaetsya-materialnaya-pomoshh-v-svyazi-so-smertyu-rodstvennika

Облагается ли материальная помощь в связи со смертью родственника НДФЛ и страховыми взносами?

Оказание материальной поддержки сотруднику предприятия, попавшему в затруднительное положение, является разовой мерой, направленной на улучшение социального положения гражданина.

Вне зависимости от стажа работы и квалификации работника, руководство организации принимает соответствующее решение о финансовой поддержке.

Важно дать ясную и четкую формулировку оказываемой материальной помощи, так как в случае неясности определения выплаты, руководство предприятия может быть заподозрено в уклонении от уплаты налогов и сокрытии доходов фирмы.

Регулирование вопроса на законодательном уровне

Материальная помощь является добровольной выплатой работодателем определенной суммы денег своему сотруднику, попавшему в затруднительную жизненную ситуацию. Такие начисления носят единовременный характер в связи с определенными обстоятельствами.

Финансовые средства, получаемые в качестве помощи от работодателя, не связаны с трудовым процессом работника и несут функцию социальной поддержки.

Решение о предоставлении выплат и размере выплачиваемой суммы принимается непосредственно руководителем организации и никак не ограничивается законом.

Законодательство не устанавливает размер денежной помощи – это добровольное желание каждого работодателя, исходя из потребностей сотрудника и возможностей организации.

Однако в Трудовом и Налоговом кодексах указаны моменты, регулирующие порядок предоставления материальных выплат в связи с тяжелой жизненной ситуацией, и освещен вопрос налогообложения указанных выплат.

Статья 41 Трудового кодекса РФ регулирует вопрос составления коллективного договора руководителями каждой организации, в котором следует указать размер материальной поддержки сотрудникам предприятия и основания для ее оказания.

Статьи 217 и 252 Налогового кодекса определяют виды материальных пособий, которые при определении базы налогообложения могут быть вычтены из общих затрат организации. Федеральный Закон РФ ФЗ №212 регулирует вопросы начисления выплат в фонды страхования (пенсионное, медицинское) при выплатах сотрудникам материальной помощи.

Виды материальной помощи

Материальная помощь не связана с профессиональными навыками сотрудника и не является денежным стимулированием его труда. Выплаты направлены на социальную поддержку человека и предоставляются в различных жизненных ситуациях:

- смерть близкого родственника, потеря кормильца в семье;

- рождение в семье малыша или усыновление несовершеннолетнего;

- чрезвычайные происшествия, которые привели к крупным финансовым потерям (пожар, потоп, обвал здания);

- проблемы со здоровьем, в результате которых человек временно потерял работоспособность.

Для получения финансовой помощи от работодателя в случае возникновения тяжелой жизненной ситуации, работник должен написать заявление и подать его в бухгалтерию. Заявление пишется в свободной форме и подтверждается соответствующими документами (справка о рождении или смерти, заключение о разрушении жилища в результате природных явлений). Образец заявления приведен ниже.

Правила налогообложения

Однозначного ответа на вопрос «Облагается ли материальная помощь НДФЛ или освобождается от уплаты налогов?» не существует. Ситуация зависит от причины выплаты и ее размера.

Законодательство не может полностью освободить от НДФЛ все типы материальной помощи, иначе недобросовестные руководители начнут проводить любые незаконные финансовые махинации и обозначать их «материальной помощью». В результате это приведет к массовому сокрытию доходов.

В связи с этим только часть пособий по материальной поддержке сотрудников освобождается от налоговых вычетов и страховых взносов.

В каких случаях пособие облагается НДФЛ и страховыми платежами?

В общем случае материальные пособия облагаются налогом 13 % и страховым платежом в ПФ РФ. В обязательном порядке из дохода работника будет удержан налог в случае, если:

- сотрудник не смог предоставить подтверждающий документ о наступлении форс-мажорных обстоятельств;

- предприятие не имеет собственных распорядительных документов о порядке предоставления материальной помощи;

- пособие по финансовой поддержке выплачивается неоднократно (например, ежемесячно по одному и тому же основанию);

- помощь по случаю смерти дальнего родственника.

Когда не облагается?

Закон устанавливает максимальный размер пособия, который не облагается налогом – 4 тыс.руб. Налогообложение материальной помощи, превышающей указанную сумму, рассматривается в индивидуальном порядке. Статья 217 Налогового кодекса РФ определяет следующие случаи освобождения от уплаты НДФЛ:

- Пособие любого размера по случаю смерти близких кровных родственников. Близким родственником принято считать супруга, мать, отца и детей. В других случаях родства из материальной помощи будет удержан налог и произведены страховые взносы.

- Единовременность платежа. Материальная помощь выплачивается однократно за отчетный период (один раз за год). В случае, если выплаты выполнялись неоднократно (раз в квартал), из суммы пособия удерживается налог.

- Сумма единовременного платежа одному сотруднику составляет не более 4 тыс. рублей. Исключение составляет материальная помощь на рождение (усыновление) ребенка – сумма, не подлежащая налоговому вычету, составляет 50 тыс. руб.

- Помощь, выплаченная работнику в связи с природным стихийным явлением (землетрясение, наводнение). Не зависит от суммы платежа.

- Выплаты сотрудникам, пострадавшим от террористических актов. Не зависит от суммы платежа.

Сотрудник должен подтвердить родство с умершим родственником (свидетельство о браке, о рождении) и предоставить справку о смерти.

Включаются ли материальное пособие в налоговые расходы?

В общем случае материальное пособие сотрудникам облагается НДФЛ 13%. В зависимости от каждой конкретной ситуации, оно может включаться в налоговые расходы или освобождаться от налоговых вычетов. На это влияет основание выплат, размер, единовременность платежа, а также содержание коллективного трудового договора организации.

Источник: https://SemPravorf.ru/posobiya/materialnaya-pomoshch-pri-smerti-blizkogo-rodstvennika-nalogooblozhenie.html