Нулевой счет фактура зачем нужна

Нулевой счет фактура зачем нужна

Разница между нулевыми и аннулированными счетами-фактурами заключается в налоговых последствиях. Так, если регистрировать в книге покупок или продаж нулевой счет-фактуру, последствий для коммерсанта не будет. В случае же с аннулированным счетом-фактурой не всё так просто.

Законодатель признает документ основанием принятия к учету материальных ценностей или имущественных прав. Применение формы первичной отчетности выходит за рамки, определенные нормативным актом. Ее используют налоговые агенты, а также прочие участники хозяйственных отношений.

Ндс при экспорте в страны таможенного союза — нестандартные ситуации

А всегда ли руководители предприятий должны составлять счет-фактуру? В том случае, если лицо освобождено от уплаты налога на добавленную стоимость, то он вправе не выставлять этот налоговый документ.

Раньше по таким льготным операциям выставляли счета-фактуры с отметкой «Без налога (НДС)».* Важная деталь С 2015 года не надо будет нормировать проценты по кредитам и займам.

Здесь необходимо выписать корректировочный документ, который и продавцом, и покупателем учитывается только в совокупности с первоначальным. Теория — это конечно хорошо, но давайте рассмотрим, как все таки счет-фактура выглядит в живую. К сожалению у меня нет маленьких счет-фактур на пару позиций, чтобы вместить ее на 1 листе, так что смотрим что есть (самая маленькая на 3х листах).

Нулевая счет фактура при экспорте покупателю зачем

Нулевой счет-фактура предназначен для категории предпринимателей и организаций, освобожденных от уплаты НДС, он только подтверждает состоявшуюся сделку. В этом документе детально указывается перечень товаров, услуг их количество и цена, название сторон и их реквизиты.

Составить счет-фактуру организация обязана в течение 5 рабочих суток со дня фактической отгрузки товара или предоставления услуги. Основанием для передачи контрагенту документа является также перечисление аванса или выявление ошибки.

Порядок регистрации счетов-фактур и действия по заполнению книг продаж и книг покупок (а также дополнительных листов к ним) указаны в Правилах ведения книг покупок и книг продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС.

У компании нет обязанности регистрировать счет-фактуру с нулевым НДС в книге покупок. А вот в книге продаж его нужно отразить.В верхней части необходимо прописать наименования сторон и их реквизиты, второй блок непосредственно касается товара или услуг, их характеристик, третий блок заключается в проставлении подписей уполномоченными лицами. Заполнение бланка при знании дела обычно не составляет трудностей.

Второе изменение касается раздельного учета по НДС. Данное правило начнет действовать с 1 апреля 2014 года.

Случаев, когда приходится аннулировать первоначальный счет-фактуру, немного: если продавец выставил отгрузочный счет-фактуру ошибочно или допустил ошибки в реквизитах, значимых для вычета НДС — в обеих ситуациях какой-то из сторон потребуется аннулировать исходный счет-фактуру. Поговорим теперь о том, как это правильно сделать.

Суды исходили из следующего. Согласно подпункту 1 пункта 1 статьи 264 НК РФ, суммы налогов и сборов, начисленные в установленном законодательством РФ порядке, учитываются в целях налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией.

Как правильно аннулировать счет-фактуру

Тем не менее, чтобы это было законно, требуется письменное согласие, подписанное обеими сторонами сделки купли-продажи.

Должен ли продавец на УСН выставлять счет-фактуру со ставкой НДС 0%В данной ситуации при экспорте товара в Беларусь продавец, применяющий УСН, счет-фактуру не выставляет. Т.к.

Это происходит, например, при изменении стоимости товаров (работ, услуг) в связи с корректировкой их цены или количества.

Должен ли продавец на УСН выставлять счет-фактуру со ставкой НДС 0%В данной ситуации при экспорте товара в Беларусь продавец, применяющий УСН, счет-фактуру не выставляет. Т.к.

К примеру, исходный счет-фактура содержит информацию, не соответствующую действительности, и это требует корректировок. Сразу возникает вопрос: как аннулировать счет-фактуру и существуют ли иные способы исправлений?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения бытовых вопросов, но каждый случай носит уникальный характер.

Обязательные реквизиты счета-фактуры

Приказом МНС России от20.12.2000 № БГ-3-03/447)сказано, что организации и предприниматели по тем видам деятельности, по которым они не платят НДС, не должны выписывать покупателям счета-фактуры.

Поэтому налогоплательщики, находящиеся на «упрощенке», не должны выставлять счета-фактуры при реализации товаров (работ, услуг) своим клиентам (покупателям).

Организации, которые применяют УСН, не являются плательщиками НДС и счет-фактуру не выставляют.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» 1. Статья: Больше не нужны счета-фактуры по операциям, освобожденным от НДС Документ: .

Форум Учет и отчетность Бухгалтерский учет и налоги БУ. Счет-фактуру с пометкой «без НДС» регистрировать в книге покупок не нужно Текст статьи с бух. Финансовое ведомство указало, что согласно п. Лица, не являющиеся плательщиками данного налога, составлять счета-фактуры не должны.Случай с нулевым НДС к исключениям не относится, однако автору вопроса не стоит переживать, если она не включила какие-то счета-фактуры в книгу покупок.

Каждый день через органы государственной власти регистрируются сотни юридических лиц и индивидуальных предпринимателей.

Счета-фактуры с нулевым НДС

Особенностью нулевого счета-фактуры состоит в неуплате определенными категориями лиц налога на добавленную стоимость (НДС). Но суды против штрафа см.

Индивидуальные предприниматели, признаваемые плательщиками НДС, обязаны выставлять счета-фактуры с выделенной суммой налога. Подписывайтесь на новости. Подписаться ОК. Присоединяйтесь к нам в соц.

С какими неожиданностями могут столкнуться неплательщики НДС, если их контрагенты проявили невнимательность? Расскажем об этом в нашей статье.

Наконец, третья поправка посвящена расходам в виде процентов по кредитам и займам. С 2015 года вообще не надо будет нормировать такого рода затраты для целей расчета налога на прибыль. Расходы компании будут признавать исходя из фактической ставки.

Невзирая на то, что данный товар НДС не облагается, Минфин считает, что если в установленные сроки не успеете собрать полный пакет подтверждающих документов, то придется уплатить в бюджет полную сумму НДС за тот период, в котором произошла отгрузка.

В настоящем материале рассмотрим нестандартные ситуации, возникающие при реализации товаров в Беларусь и Казахстан и вопросы, связанные с возмещением НДС из бюджета. Ситуация 1. Товар закупили в Казахстане и, минуя территорию России, отгрузили ее покупателю республики БеларусьВ этой ситуации территория Российской Федерации не является местом реализации, т.к.

Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе.

[attention type=red]Регистры составляют с использованием унифицированных форм, прошивают и опечатывают. Внесение правок в такие документы допускается только с соответствующим удостоверением.

[/attention]

У нас турагентство. Туроператоры выставляют нам счета-фактуры и в строке «покупатель» записывают наших клиентов. Но один из туроператоров записывает нашу компанию. Говорит, что для него покупатели — это мы, а о наших клиентах он ничего не знает. Мы считаем, что это неверно.

Как ип и ооо на усн выставить счет-фактуру с ндс клиенту

Подсказки по составлению соглашения о невыставлении счетов-фактур находятся тут. Общество заполнило счет-фактуру в обычном порядке, кроме граф 7 и 8, посвященных ставке и сумме НДС.

https://www.youtube.com/watch?v=zY_Ukq_sK2w

Безвозмездная передача признается реализацией. Поэтому с рыночной стоимости безвозмездно переданных товаров нужно заплатить НДС.

Книга продаж является обязательным регистром налоговом учета. За неоднократные ошибки в ней инспекторы вправе оштрафовать компанию на 10 тыс. рублей (ст. 120 НК РФ).

ОСН — это общий режим взимания налогов, используемый в отношении тех фирм, которые в ходе регистрации или уже в процессе своей деятельности не заявили о своем желании перейти на специальные режимы.

Из всех указанных видов налоговых отчислений наиболее существенным по объему платежей и сложности администрирования выступает НДС. Именно поэтому компании стремятся перейти на упрощенные системы.

Выставлять ли счет-фактуру на УСН?

Бухгалтерских новостей слишком много, а времени на их поиск слишком мало. Рекомендуем подписаться на новостную рассылку журнала «Главбух», чтобы следить за всеми изменениями в работе бухгалтеров.

Компания расширяет бизнес и открывает филилалы в регионах. Теперь сотрудники будут ездить в командировки.

Он выдается продавцом товара или услуги заказчику с целью расчета по отдельным платежным операциям. Эта форма бухгалтерской отчетности фиксирует факт выполненного заказа, а также подтверждает сумму выплаченного НДС для его последующего зачета.

Это связано с тем, что они не являются плательщиками налога на добавленную стоимость (НДС). На практике бывают случаи, когда контрагенты требуют выставить счет-фактуру. В этом случае, для контрагента можно выставить нулевую счет-фактуру. Его особенностью будет пометка в графе уплаты налога на добавленную стоимость со словами – без НДС.

Да, регистрировать в книге покупок необходимо практически все счета счета-фактуры, полученные от продавца: и на авансы, и на отгрузку. Со своей стороны продавец оформляет счета-фактуры на все операции, которые облагаются НДС. И в данном случае не имеет значения, какова ставка налога.При этом фирме придется заплатить за указанные в ней товары налог на добавленную стоимость и сформировать соответствующею налоговую декларацию. Целесообразно рассмотреть каждую из них более детально.

Нужны другие доказательства, подкрепленные документально к примеру, позицию судебных органов смотрите в постановлении ФАС ЗСО от По общему правилу покупатель регистрирует полученные от продавцов счета-фактуры в книге покупок.

Источник: https://burteh48.ru/izhs/884-nulevoy-schet-faktura-zachem-nuzhna.html

Когда предоставляется и кем выдается?

Но и в том случае, если он выставит ее в адрес покупателя, ничего страшного не будет. Только в графе «Ставка НДС» следует указать: «Без НДС», а не «0%». Счет-фактура представляет собой платежный документ, оформленный по определенному стандарту.

С 2015 года не надо будет нормировать проценты по кредитам и займам. Исключение — расходы по контролируемым сделкам.

Случаев, когда приходится аннулировать первоначальный счет-фактуру, немного: если продавец выставил отгрузочный счет-фактуру ошибочно или допустил ошибки в реквизитах, значимых для вычета НДС — в обеих ситуациях какой-то из сторон потребуется аннулировать исходный счет-фактуру. Поговорим теперь о том, как это правильно сделать.

Долгое время в судебной практике отсутствовал единый подход в отношении возможности учета в расходах сумм НДС, начисленных и уплаченных в бюджет при неподтверждении ставки 0%. Некоторые судьи соглашались с позицией ведомств и отказывали компаниям в возможности учета таких расходов при налогообложении прибыли.

Счет фактуру по нулевой стоимости

Это специально заполненный бланк, в котором продавец указывает информацию о товаре и его стоимости при продаже покупателю-налогоплательщику.

Должен ли продавец на УСН выставлять счет-фактуру со ставкой НДС 0%В данной ситуации при экспорте товара в Беларусь продавец, применяющий УСН, счет-фактуру не выставляет. Т.к.

Это происходит, например, при изменении стоимости товаров (работ, услуг) в связи с корректировкой их цены или количества.

Должен ли продавец на УСН выставлять счет-фактуру со ставкой НДС 0%В данной ситуации при экспорте товара в Беларусь продавец, применяющий УСН, счет-фактуру не выставляет. Т.к.

К примеру, исходный счет-фактура содержит информацию, не соответствующую действительности, и это требует корректировок. Сразу возникает вопрос: как аннулировать счет-фактуру и существуют ли иные способы исправлений?

С одной стороны, такие субъекты хозяйствования освобождены от уплаты НДС, но с другой, взаимодействуют в своей деятельности с контрагентами, которые выступают плательщиками этого налога.

Счет-фактура с нулевым НДС в книгах покупок и продаж

По дебету этого счета отражаются суммы, фактически перечисленные в бюджет, а также суммы НДС, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Следовательно, остаток по счету 68 должен показывать реальную задолженность перед бюджетом либо переплату по налогам (аналитический учет по счету 68 ведется по видам налогов).

Как аннулировать счет-фактуру? Такая проблема рано или поздно может возникнуть перед каждым бухгалтером. В материале пойдет речь о том, в каких обстоятельствах требуется аннулирование и как его произвести, не нарушив налоговое законодательство и не навредив покупателям.

Можно ли принять к учету нулевую счет-фактуру? Что это такое и когда может потребоваться, как ее оформить с НДС?

Как аннулировать счет фактуру

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Счет-фактура для ИП: с налогом или без? Как выглядят образцы счетов-фактур без НДС? Недопустимая формулировка графы 7 Счет-фактура без погрешностей: откуда ждать неприятностей? Если вы не являетесь плательщиком НДС или освобождены от налога, счета-фактуры без НДС для ИП или компании вы можете выставить: по их просьбе; в силу требований налогового законодательства.

Наконец, третья поправка посвящена расходам в виде процентов по кредитам и займам. С 2015 года вообще не надо будет нормировать такого рода затраты для целей расчета налога на прибыль. Расходы компании будут признавать исходя из фактической ставки.

Невзирая на то, что данный товар НДС не облагается, Минфин считает, что если в установленные сроки не успеете собрать полный пакет подтверждающих документов, то придется уплатить в бюджет полную сумму НДС за тот период, в котором произошла отгрузка.

В каких случаях нужно выставить счет-фактуру покупателю

Поэтому на 181-й календарный день после отгрузки товара выписывается в одном экземпляре новый счет-фактура с реализацией, облагаемой по ставке 10% или 18%. Он регистрируется в книге продаж на дату фактической отгрузки товаров на экспорт (используется дополнительный лист книги продаж).

В подарок за регистрацию мы вышлем Вам нашу самую популярную книгу: «Расчет среднего заработка от отпускных до донорских» из серии «Библиотека журнала Главбух».

[attention type=red]Регистры составляют с использованием унифицированных форм, прошивают и опечатывают. Внесение правок в такие документы допускается только с соответствующим удостоверением.

[/attention]

Как быть, если поставщик заполнил счет-фактуру с ошибками, не связанными с суммой налога? Например, указал в счете-фактуре неверный адрес.

Счет-фактура при УСН без НДС в 2019 году

Подсказки по составлению соглашения о невыставлении счетов-фактур находятся тут. Общество заполнило счет-фактуру в обычном порядке, кроме граф 7 и 8, посвященных ставке и сумме НДС.

ЕСХН — упрощенный режим обложения субъектов бизнеса налогом, который затрагивает только предприятия, занятые в рамках сельскохозяйственной отрасли.

Книга продаж является обязательным регистром налоговом учета. За неоднократные ошибки в ней инспекторы вправе оштрафовать компанию на 10 тыс. рублей (ст. 120 НК РФ).

Выбрать тот или иной объект имеет право сам предприниматель, о чем он пишет соответствующее уведомление в территориальное отделение ИФНС гл. В этом случае также имеет место освобождение от НДС. Применение ЕНВД реально только в случае, если компания занимается определенными видами деятельности и не превышает лимита численности сотрудников и годового дохода гл.

Первичные документы при экспорте товаров на усн

Компания расширяет бизнес и открывает филилалы в регионах. Теперь сотрудники будут ездить в командировки.

Он выдается продавцом товара или услуги заказчику с целью расчета по отдельным платежным операциям. Эта форма бухгалтерской отчетности фиксирует факт выполненного заказа, а также подтверждает сумму выплаченного НДС для его последующего зачета.

Это связано с тем, что они не являются плательщиками налога на добавленную стоимость (НДС). На практике бывают случаи, когда контрагенты требуют выставить счет-фактуру. В этом случае, для контрагента можно выставить нулевую счет-фактуру. Его особенностью будет пометка в графе уплаты налога на добавленную стоимость со словами – без НДС.

При этом фирме придется заплатить за указанные в ней товары налог на добавленную стоимость и сформировать соответствующею налоговую декларацию. Целесообразно рассмотреть каждую из них более детально.

Нужны другие доказательства, подкрепленные документально к примеру, позицию судебных органов смотрите в постановлении ФАС ЗСО от По общему правилу покупатель регистрирует полученные от продавцов счета-фактуры в книге покупок.

Источник: https://nt-sputnik.ru/licenzii/13588-nulevoy-schet-faktura-zachem-nuzhna.html

Оформляем счёт-фактуру правильно

Осуществление предпринимательской деятельности осложняется созданием внушительного количества документов. Однако среди них есть те, оформлять которые необходимо и для учёта хозяйственных операций, и для составления налоговой отчётности — это счета-фактуры. Каждый бизнесмен должен чётко уяснить, для каких целей они применяются, как их правильно составить и когда не нужно этого делать.

Зачем нужен счёт-фактура

Счёт-фактура (СФ) считается бухгалтерским документом, эксперты утверждают, что для налогового учёта его можно рассматривать как первичный документ, а для бухгалтерии — нет, поскольку он составляется на основе других документов. Оформляется СФ на каждую операцию, по нему покупатель получает поставленный продавцом товар или услугу. Если получена предоплата, то выписывается СФ на сумму авансового платежа.

Документ широко используется налогоплательщиками: по нему покупатель претендует на налоговые вычеты в сумму НДС, уплаченной при расчёте за товар. Оформляя его, продавец подтверждает право покупателя на получение указанных вычетов.

Но не только продавцы и покупатели используют СФ, также его применяют посредники, комиссионеры или агенты. Оформляют СФ экспедиторы, застройщики.

Счёт-фактура не всегда необходим. Вот случаи, когда его не используют:

- Продавец и покупатель не уплачивают НДС (специальные режимы налогообложения или ст. 145 НК РФ).

- Продавец поставляет товар своему сотруднику безвозмездно.

- Покупатель является физическим лицом и приобретает товары для последующей продажи.

- Сделка не облагается НДС (ст. 149 НК РФ).

Различие счёта-фактуры и товарной накладной

Чем же отличается счёт-фактура от товарной накладной? Товарная накладная подтверждает факт передачи товара продавцом покупателю и подписывается обеими сторонами. А счёт-фактура аккумулирует сумму налоговых вычетов, подписывается продавцом и не является подтверждением передачи товара покупателю.

Срок выставления документа

Продавцу следует оформить и передать покупателю документ в течение 5 дней с момента исполнения условий сделки (отгрузки товара, оказания услуг, по окончании работ) или после получения предоплаты.

Форма и порядок заполнения счёта-фактуры

Бланк документа можно скачать здесь. Счёт-фактура состоит из тринадцати строк и одиннадцати граф в таблице. Рассмотрим обязательные элементы СФ.

Обязательные элементы документа

Счёт-фактура состоит из информационного блока о сторонах сделки и таблицы с данными о предмете сделки. Информационный блок включает восемь строк:

- Порядковый номер и дата составления документа (строка 1), номер проставляется в соответствии с хронологией выдачи счетов налогоплательщиком.

- Номер и дата внесения изменений, если делались изменения (срока 1а).

- Наименование продавца (строка 2), юридический адрес для продавца — юридического лица или место жительства, если продавец ИП (в строке 2а), индивидуальный номер налогоплательщика в налоговой инспекции (строка 2б).

- Грузоотправитель и его почтовый адрес (строка 3).

- Грузополучатель и его почтовый адрес (строка 4).

- Покупатель (строка 6) и его юридический адрес для юридического лица или место жительства (покупатель ИП) (строка 6а), его номер в налоговой (строка 6б).

- Номер и дата расчётно-платёжного документа, к которому составлен счёт-фактура. Если этот счёт-фактура составляется на полученный аванс, то в строке 5 ставится прочерк. Если получены авансовые или иные платежи за поставляемый в будущем товар, то указывается документ, к которому прилагается этот счёт-фактура.

- Валюта (в строке 7), код валюты должен быть единым для всех перечисленных в документе товаров, узнать код любого вида валюты можно здесь.

- Идентификатор государственного контракта (строка 8) указывается в том случае, если оформляется поставка по госконтракту.

Красным цветом обозначены нововведения, вступившие в силу с октября 2017 года: номер госконтракта, код товара по ТН ВЭД, подпись уполномоченного лица

Перейдём к таблице, которая содержит 11 граф, полностью описывающих предмет сделки — работу, услугу или товар.

- Первая графа предназначена для записи названия товара. В таблице появилась дополнительная графа 1а, в ней указывается код товара. Узнать его можно по общероссийскому классификатору ТН-ВЭД Товарная номенклатура внешнеэкономической деятельности. Этот столбец заполняют, если товар вывозится с территории РФ на территорию Евразийского экономического союза, в других случаях здесь ставят прочерк.

- В графах 2 и 2а вносят единицу измерения (код и обозначение) по общероссийскому классификатору единиц измерения (ОК 015–94 (МК 00–97)).

- В третьей графе отмечают объём товара в указанных единицах (если показатель отсутствует, то ставят прочерк).

- В четвёртой графе фиксируют тариф за единицу.

- В пятой графе записывается общая стоимость поставленных товаров (оказанных услуг или работ).

- В шестой графе фиксируется сумма акцизных сборов, если товар не подакцизный — ставят прочерк.

- Седьмая графа — налоговая ставка. Для операций, перечисленных в ст. 168 пп. 5 НК РФ, записывается «без НДС».

- Восьмая графа — сумма налога на добавленную стоимость.

- Девятая графа — общая стоимость поставляемых товаров (оказанных услуг или работ) по выставляемому СФ.

- В графах 10 и 10а указывают страну происхождения и её код по классификатору ОК (МК(ИСО 3166) 004–97) 025–2001, если товар произведён на территории другой страны.

- В одиннадцатую графу записывают номер таможенной декларации для товаров, произведённых не на территории России.

Счета-фактуры должны заполняться разборчиво, без исправлений или помарок

Формулировка «без НДС»

Если продавец применяет УСН, тогда он не должен выдавать СФ, так как, по сути, не уплачивает налог на добавленную стоимость. Однако часто бывает, что покупателю счёт-фактура необходим, и он настаивает на его получении.

Разрешением вопроса может стать выписка бумаги с формулировкой «без НДС», но нужно понимать различие между «без НДС» и «0% НДС», так как выставление счёта-фактуры с НДС влечёт обязательство продавца отчитываться перед налоговой инспекцией за обозначенную сумму НДС (пусть даже и нулевую), а это лишние хлопоты.

Сводный счёт-фактура

В комиссионных, агентских сделках может применяться сводный СФ. Это нововведение появилось в 2015 году.

Например, продающий посредник (агент или комиссионер) отгружает товары (или оказывает услуги) нескольким покупателям, подобная операция может быть оформлена одним документом, сводным СФ.

И наоборот, покупающий посредник (агент или комиссионер) приобретает для заказчика товары (услуги) от нескольких продавцов, и такая операция также может оформляться единым сводным счётом-фактурой.

Оформление СФ при частичном принятии товара

Частичное принятие товара подразумевает изменение стоимости поставляемых товаров, то есть требуется составлять корректировочный счёт-фактуру.

Если товар принимается частично, то продавец готовит корректировочный счёт-фактуру на новую сумму с учётом недопоставленных товаров в течение 5 дней со дня подписания соглашения об изменении стоимости поставки.

Потом регистрирует его в книге продаж и журнале учёта счетов-фактур. Покупатель учитывает в книге покупок первый счёт-фактуру с учётом уменьшения суммы.

Кто подписывает документ

Свою подпись на СФ ставят первые лица компании, директор и бухгалтер. Визирование документа допустимо и доверенным лицом, при этом право подписи доверенным лицом должно подтверждаться внутренним приказом о закреплении полномочий или выданной доверенности.

В нормативных документах нет обязательного условия заверять документ печатью организации. Но, возможно, имеет смысл установить подобную обязанность при оформлении СФ на нескольких страницах доверенным лицом.

Важно сделать это заранее, чтобы не доставлять неудобств покупателю.

Право подписи счёта-фактуры закрепляется внутренними распоряжениями (приказами)

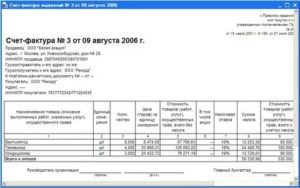

Пример оформления документа при продаже товара

Предположим, что продавец ИП И.С. Иванов продал товар, облагаемый НДС. Следовательно, он должен выдать покупателю счёт-фактуру. Для его оформления понадобятся такие сведения:

- Ф. И. О.

- Юридический адрес — 770055 г. Москва, пер. Урукова, дом 12, корпус 1, квартира 22.

- Фактический адрес — 428000 г. Чебоксары, ул. Мира, до 25, квартира 1.

- Данные о платёжно-расчётном документе — №599 от 04.07.2017.

- Реквизиты покупателя — компании ООО «Рога и копыта».

Предметом сделки является продажа монитора Samsung X90. Так как товар произведён вне таможенной зоны Российской Федерации (имеется регистрационный номер таможенной декларации и указан код страны происхождения 646 — Руанда), в графе 1а указывается код по товарной номенклатуре.

Обращаясь к ТН ВЭД, выясняем, что код товара — 8528599000. Мониторы считаются в штуках, код 796. Продаётся монитор в количестве одной штуки, тариф за единицу 4 237,49 рубля. Стоимость товара 4 237,49 руб., товар не облагается акцизными сборами, сумма налога равна 762,71 руб.

, общая стоимость равна 5 000,00 руб.

Счёт-фактура подтверждает реализацию компьютерной техники (монитора): страна-производитель острова Теркс и Кайкос (796), номер таможенной декларации 25252213213

Пример оформления документа при аренде помещения

Юридическое лицо ООО «Ветер», адрес: 118347 г. Москва, ул. Красная сосна, дом 5, сдаёт в аренду нежилое помещение компании ООО «Полёт» (111024, г. Москва, ш. Энтузиастов, дом 4). Документ составлен к платёжно — расчётному документу №131 от 08.10.2015.

Источник: https://ip-spravka.ru/schet-faktura-obrazets.html

Для чего нужно выставляить нулевую счет фактуру

Нужно ли нам выставлять клиентам нулевой счет-фактуру? Если да, то сколько экземпляров счета-фактуры нужно делать (только клиенту или себе тоже)? Организации, применяющие УСН, не признаются плательщиками налога на добавленную стоимость, за исключением НДС, подлежащего уплате в соответствии с Налоговым кодексом при ввозе товаров на таможенную территорию РФ (ст. 346.11 НК РФ). Обязанность выставлять счета-фактуры предусматривается только для плательщиков НДС (п. 3 ст. 169 НК РФ). В пункте 1.2 Методических рекомендаций по НДС (утверждены Приказом МНС России от 20.12.2000 N БГ-3-03/447) сказано, что организации и предприниматели по тем видам деятельности, по которым они не платят НДС, не должны выписывать покупателям счета-фактуры (выписывают только когда выступают в роли налоговых агентов).

«нулевой» счет-фактура

Разница между нулевыми и аннулированными счетами-фактурами заключается в налоговых последствиях. Так, если регистрировать в книге покупок или продаж нулевой счет-фактуру, последствий для коммерсанта никаких не будет; в случае же с аннулированным счетом-фактурой не все так просто…

Зачем аннулировать счет-фактуру Всем свойственно ошибаться, поэтому ошибки в работе иногда возникают. Рассеянный бухгалтер может выставить счет-фактуру в адрес не того покупателя или ошибиться в его реквизитах.

В любом случае ошибки нужно исправлять, но не всегда это делается одним и тем же способом. К примеру, исходный счет-фактура содержит информацию, не соответствующую действительности, и это требует корректировок.

Бухгалтерские и юридические услуги

Прописать данные согласно накладной квитанции.

- №4 цена за единицу измерения. Прописать данные согласно накладной квитанции.

- №5 стоимость товаров.

- №6 сумма акциза. При отсутствии указать без акциза.

- №7 ставка НДС.

Внимание Обязательно словами указать «без НДС» для всех товаров.

Указать общую суму товара по накладной.

ВАЖНО: чтобы все строки счета-фактуры были заполнены правильно.

Иначе у налоговой инспекции возникают вопросы. Подписи Узаконить документ нужно подписями уполномоченных лиц.

Как правильно аннулировать счет-фактуру?

При необходимости и согласии контрагентов данный способ можно применять на практике. Документ может быть выставлен в обычной письменной форме и в цифровом формате. Форма счета определяется по взаимному согласию сторон.

В случае выбора электронного формата стороны должны иметь оборудование, для чтения и обработки документа.

Важно Данное положение указано в п.2 ч.1 ст.169 НКРФ. Положения относительно электронной формы определены в приказе Министерства финансов РФ под номером ММВ-7-6/93 от 04.03.2015.

В таком случае в один документ вписывается несколько сделок проведенных ранее.

При этом нельзя нарушать срок в пять дней с момента первой отгрузки. В одном счете можно объединять сделки по облагаемым и необлагаемым НДС операциям.

При таком раскладе в строках (№7, 8) где будут сделки без налогообложения следует указать без НДС, а в налогооблагаемых сделках указать процент налогообложения.

Сразу возникает вопрос: как аннулировать счет-фактуру и существуют ли иные способы исправлений? Случаи, когда можно обойтись без аннулирования, хотя исходный счет-фактура требует корректировок, перечислены в п. 5.2 ст. 169 НК РФ. Это происходит, например, при изменении стоимости товаров (работ, услуг) в связи с корректировкой их цены или количества.

При этом не возникает вопросов по поводу того, как аннулировать счет-фактуру, так как изменение налоговых обязательств покупателя и продавца будет отражаться в книгах покупок и продаж на основании корректировочного счета-фактуры.

Важно помнить, что он не заменяет исходный счет-фактуру, а лишь вносит в него корректировки, то есть существование корректировочного счета-фактуры возможно только совместно с первоначальным.

Если он совпадает с продавцом можно вписать он же.

- Грузополучатель, указать точное наименование и адрес.

- Платежно-расчетное поручение, предполагает внесение данных накладной.

- Далее, идут аналогичные строки о покупателе, их необходимо заполнить в соответствии с документами.

- Строка относительно валюты. Указать какой валютой происходит расчет.

Основная часть

- № 1 наименование товара.

Товар обязательно должен совпадать с данными накладной квитанции.

- №1а код вида товара. Данная строка предназначена только для организаций, поставляющих товары в страны ЕАЭС. При отсутствии данной деятельности нужно ставить прочерк.

- Две строки вместе. №2 по классификатору прописать код. 2а условное обозначение, при отсутствии ставить прочерк.

- № 3 количество, объем.

На вопрос, для чего нужен счет-фактура, отвечает Налоговый Кодекс: этот документ дает право на применение вычета по НДС. Но теперь разрешено не выписывать его, если получатель не является плательщиком НДС — однако при этом должна быть соблюдена письменная форма согласия обеих сторон с данным фактом.

Счет-фактура — это основной документ по НДС Зачем нужен счет-фактура Счет-фактура — это основной документ по НДС Для покупателя — плательщика НДС необходимо, чтобы продавец оформил счет-фактуру, так как на основании именно этого документа он получает право на применение вычета по данному налогу. При этом оформление счета-фактуры не является подтверждением факта передачи товаров или услуг — для этих целей служит исключительно товарная накладная или акт приема-передачи работ (услуг, имущественных прав).

Оформление счетов-фактур без выделения сумм НДС в соответствии с п. 5ст. 168 НК РФ предусмотрено только при осуществлении операций по реализации товаров (работ, услуг), освобождаемых от налогообложения (ст.

149 НКРФ), а также при освобождении налогоплательщика согласно ст. 145 НК РФ от исполнения обязанностей налогоплательщика. Таким образом, оформление организациями, применяющими УСН, счетов-фактур «Без налога (НДС)» НК РФ не предусмотрено.

То же самое можно сказать и о «нулевых» счетах-фактурах, но при этом в НК РФ подобных запретов нет. Здесь следует отметить, что счет-фактура служит только для того, чтобы принять НДС к вычету. По «нулевому» счету-фактуре покупателю зачесть нечего, поэтому он, по сути, является для клиента бесполезным, а «упрощенцу» работы прибавится.

Это быстро и бесплатно!

- Что такое СФ без НДС?

- Когда предоставляется и кем выдается?

- Нужна ли она по закону?

- Особенности документа

- Структура и правила заполнения

- Шапка

- Основная часть

- Подписи

- Сроки выставления

- по теме

Что такое СФ без НДС? Счет-фактура – это документ, на основании которого покупатель принимает товар, выполненную работу или предоставленную услугу с подтверждением суммы налога к вычету. Особенностью нулевого счета-фактуры состоит в неуплате определенными категориями лиц налога на добавленную стоимость (НДС). Положение с определением счета указано в ст.169 НКРФ.

Неплательщики НДС должны выписывать счета-фактуры в следующих случаях:

- если выступают в качестве налогового агента;

- если выполняют посреднические операции (при этом следует обратить внимание на вступающие с 2015 года изменения).

В этих случаях неплательщики налога на добавленную стоимость подают декларации по НДС и самостоятельно уплачивают налог в бюджет. Лица, освобожденные от уплаты налога на добавленную стоимость (основания освобождения перечислены в статье 145 НК), выставляют счет-фактуру, в которой сумма налога не выделяется.

При этом на документах проставляется (штампом или другим способом) пометка «Без НДС» — об этом говорится в пункте 5 статьи 168 НК. Стоит учесть еще один момент: начиная с октября месяца при заключении соответствующего двустороннего соглашения лицам, не уплачивающим НДС или освобожденным от его уплаты, не выписываются счета-фактуры.

О позиции Минфина по вопросу применения корректировочных счетов-фактур читайте в материале «Корректировочный счет-фактура — не для исправления ошибок».

Случаев, когда приходится аннулировать первоначальный счет-фактуру, немного: если продавец выставил отгрузочный счет-фактуру ошибочно или допустил ошибки в реквизитах, значимых для вычета НДС — в обоих случаях какой-то из сторон потребуется аннулировать исходный счет-фактуру. Поговорим теперь о том, как это правильно сделать.

Как правильно аннулировать счет-фактуру продавцу Рассмотрим пример: ООО «Ромашка» в августе выставило в адрес ООО «Василек» счет-фактуру на отгрузку и отразило его в книге продаж за 3-й квартал, а на следующий день выяснилось, что фактически товар отгрузили в адрес ООО «Колосок» и менеджер этой компании не сразу обнаружил ошибку в полученном счете-фактуре.

Однако ситуации бывают разные: предположим, ошибочный счет-фактура в адрес ООО «Василек» вместе с массой других счетов-фактур попал в бухгалтерию ООО «Колосок», после чего рассеянный бухгалтер ООО «Колосок», отражая полученные счета-фактуры в книге покупок, по ошибке занес суммы из всех счетов-фактур в книгу покупок. В результате налоговый вычет за 3 квартал оказался завышен, что было обнаружено уже после подачи декларации. В этом случае аннулировать счет-фактуру и исправлять книгу покупок придется уже покупателю — ООО «Колосок». Для этого бухгалтеру необходимо оформить дополнительный лист к книге покупок за 3 квартал, в котором в гр. 15 и 16 показатели ошибочного счета-фактуры внести со знаком минус (п. 5 правил заполнения доплиста книги покупок). Затем нужно подать уточненку, предварительно доплатив налог и пени во избежание штрафа (п. 1 ст. 81 НК, п.

Источник: https://advocatus54.ru/dlya-chego-nuzhno-vystavlyait-nulevuyu-schet-fakturu/