Ст 367 гк рф прекращение поручительства п 4 разъяснение

Ст 367 гк рф комментарии

Оно обладает рядом специфических черт. Общие правила присутствуют в п. 1 ст. 367 ГК РФ. В положениях нормы указано следующее. Поручительство снимается при прекращении обязательства, которое было им обеспечено. Последнее может иметь место при ликвидации должника после предъявления кредитором требований.

В этом случае прекращение поручительства не наступает. Требования могут предъявляться в судебном или ином порядке, определенном законом. В ряде случаев основное обязательство может быть частично обеспечено поручительством. В таких ситуациях частичное исполнение будет засчитано в счет необеспеченного долга.

Изменение условий

Пунктом вторым ст. 367 ГК РФ предусматривается сохранение обязательства в исходном виде, если оно было откорректировано без ведома должника.

Данное положение действует в случае, если изменение повлекло увеличение ответственности либо неблагоприятные для него последствия.

Договор между сторонами может предусматривать предварительно выраженное согласие должника нести ответственность на новых условиях в случае корректировки обязательства. В этом случае необходимо определять пределы, в рамках которых субъект готов отвечать по долгам.

Перевод обязательства

Он выступает в качестве основания для снятия поручительства. При этом должно выполняться следующее условие.

Прекращение поручительства допускается при переводе долга, если лицо в разумный срок с даты направления ему уведомления не выразило согласие далее отвечать за нового должника.

Ответ на извещение должен быть явным и позволять определить круг субъектов, при переводе задолженности на которых поручительство будет сохранено.

Специфика исчисления сроков

Лицо, отвечающее по обязательствам вместо должника при наступлении оговоренных условий, в соответствии со ст. 367 ГК РФ, перестает нести ответственность по окончании периода, предусмотренного в договоре.

В ряде случаев субъекты не устанавливают такой срок в соглашении.

В этих ситуациях прекращение поручительства наступает, если в течение года с даты наступления дня исполнения обязательства кредитор не предъявит исковые требования поручителю.

ПОДРОБНОСТИ: Как считать страховой стаж — БУХ.

1С, сайт в помощь бухгалтеру

Когда срок не определен и не может быть установлен по моменту востребования, указанный период для направления требований увеличивается до 2-х лет.

В случае предъявления кредитором требований о досрочном погашении обязательства продолжительность поручительства не сокращается. Он определяется в соответствии с условиями первоначального договора.В любом, в том числе акцессорном обязательстве должен устанавливаться период исполнения. Не существует бессрочных задолженностей. О периодах исполнения обязательства сказано в пункте 6 ст. 367 ГК РФ. Срок может быть определенным или неопределенным. В первом случае его окончание повлечет прекращение поручительства.

При установлении срока, в течение которого лицо будет нести ответственность за результат погашения должником основного обязательства, следует исходитЬ из периода, который установлен для исполнения. Рассмотрим пример. Допустим, для исполнения обязательства установлен срок в полгода. При этом поручительство истекает ранее.

Важный момент

В ст. 367 ГК РФ устанавливается, что условия ответственности лица, несущего обязательство за должника при наступлении определенных обстоятельств, сохраняются, если он не был уведомлен об изменениях, внесенных в соглашение кредитором.

В ином случае нарушались бы права третьего лица. Если бы изменение обязательства допускалось бы без согласия субъекта, и при этом его ответственность увеличилась бы, то это привело бы к ухудшению положения стороннего субъекта. Применяя ст.

367 ГК РФ, судебная практика в таких ситуациях руководствуется ст. 308 (п. 3).

Специфика субъектного состава

В ст. 367 ГК РФ допускается перевод обязательства с уведомлением об этом лица, несущего ответственность за его исполнение непосредственным должником. В данном случае значение имеет имущественное состояние субъекта, вступающего в отношения, его репутация, способность/неспособность отвечать перед кредитором.

Соответственно, поручитель может не согласиться оставаться таковым. При этом следует учесть еще один нюанс.

Согласно положениям 391 статьи Кодекса, перевод обязательства должником разрешен исключительно по согласию кредитора.

Соответственно, он, если не хочет прекращать поручительство, не дает его или дает, но после принятия поручителем обязательств нести ответственность за нового участника отношений.

Непринятие исполнения

Субъект, которые несет перед кредитором ответственность за надлежащее погашение обязательства должником, в случае нарушения условий сделки последним выплачивает установленную сумму. Если же было предложено исполнение, но оно принято не было, то такое поведение незаконно. Погашение обязательства при этом должно быть признано надлежащим.

ПОДРОБНОСТИ: Как отговорить жену от развода

Соответственно, лицо, которое является поручителем, освобождается от ответственности. Основным исполнителем обязательства выступает должник. При этом погашение допускается возлагать на третье лицо, если в законодательстве или иных нормативных актах, существа отношений или условий сделки не вытекает иное.

В качестве стороннего субъекта может выступать и сам поручитель. При этом в данном случае его статус будет несколько иным. Он будет действовать как любое лицо, выполняющее обязательство погашения основного долга за должника. В такой ситуации кредитору надлежит принять исполнение. Если же он отказывается, поручение подлежит прекращению.

Пояснения

Поручитель, предлагая надлежащее исполнение кредитору, на законных основаниях создает препятствия для наступления обстоятельств, которые повлекли бы его обязательство.

В таком случае он действует вместо должника. Обязательство при этом может предусматривать только выплату денег.

Вместе с тем законодательство допускает возможность поручителя предложить кредитору погашение иных долгов (неденежных в том числе).

Возникновение обязанности

https://www..com/watch?v=ytadvertiseru

Поручитель погашает задолженность с дня, в который основной должник не исполнил или ненадлежащим образом выполнил обязательство. Этот момент считается датой возникновения обязанности. Если срок исполнения уже наступил, а должник не предпринял надлежащих действий, поручитель должен выполнить их за него.

Источник: https://ram-bereza.ru/st-367-gk-rf-kommentarii/

Прекращение поручительства в каком случае наступает?

Бесплатная консультация юриста по телефону:

Поручительство наступает с момента подписания соответствующих документов, а в каких случаях можно рассчитывать на прекращение данного вида финансовых взаимоотношений в РФ? Чтобы узнать, какие есть основания в судебной практике для ликвидации соглашения поручительства, читайте далее.

Случается так, что поручитель задумывается о прекращении своих обязательств. В судебной практике таких дел много. К сожалению, человек, который заключил такое соглашение, порой оказывается крайним.

В момент заключение сделки с банком физическое лицо — заемщик уверяет, что это простая формальность, а на практике кредитор требует у вас сумму, которую взял другой человек.

И требует на вполне законных основаниях, к слову.

Обязательства по кредиту у обеспечителя почти такие же как у должника, особенно в его отсутствие. Поэтому подумайте, хотите ли вы брать на себя такой груз. Ну, а если соглашение уже подписано, обратимся к закону.

Гк рф статья 367 прекращение поручительства

В статье ГК РФ № 367 указаны все основания прекращения поручительства (обеспечения). Статья является исчерпывающим источником того, какие случаи приостановки и ликвидации данных обязательств знает судебная практика. Основаниями для ликвидации таких взаимоотношений в России могут выступать:

- изменение на практике условий кредитования (увеличение долга);

- переход задолженности к другому лицу;

- истечение срока давности обеспечения без судебного разбирательства.

Читайте по ссылке: Что такое ИД?

Прекращение поручительства п.4 — разъяснение

В пункте 4 сказано, что смерть физического лица или реорганизация лица юридического не является основанием для разрыва соглашения обеспечения. В случае со смертью физического лица именно обеспечитель наравне с наследниками будет на практике нести ответственность за выполнение финансовых обязанностей должника.

Читайте далее: Что такое задолженность по ИД?

Как прекратить поручительство по кредиту?

Если вы заключили договор, соответственно, подтвердили свое добровольное желание взять на себя определенную ответственность, то оснований в одностороннем порядке самоустранится у гражданина немного.

В судебной практике есть случаи, когда кредитная сделка аннулировалась, поскольку человек доказывал в суде, что должник заставил его подписать бумаги по обеспечению под давлением или путем шантажа.

Узнать больше о том, как можно прекратить договор обеспечения с банком через судебный спор вы можете у юристов финансового профиля.

Основания прекращения договора поручительства

К основаниям прекращения обеспечения на практике относятся:

- выполнение обязательств перед банком (выплата долга в полном объеме);

- изменение кредитного соглашения, о котором знал только заемщик;

- перевод долга на другое лицо.

Основанием для прекращения долга является отказ кредитора принять предложенное исполнение.

В связи с банкротством заемщика

В связи с банкротством заемщика обязательства по обеспеченному кредиту переходят к лицу, которое взяло на себя обязательства на основании документа по обеспечению.

Банк на практике страхует себя как раз на случай наступления неплатежеспособности заемщика. В судебной практике такие дела обычно выигрывает кредитор.

Теперь вы знаете, прекращается ли поручительство при банкротстве заемщика, и будете внимательнее.

По договору поставки

Договором поставки в судебной практике называют разновидность финансовых отношений по купле-продаже товаров. Прекращение обеспечения по договору поставки выполняется на основании статьи 367 ГК РФ.

В судебной практике такие дела рассматриваются на общих основаниях. Не имеет значения, как именно и на что оформлялся обеспеченный кредит.

Ответственность лиц будет распределена как и в случае банковского договора по кредиту.

Прекращение поручительства смертью поручителя

Прекращение не предусмотрено со смертью обеспечителя. Поскольку гражданин РФ дал согласие взять на себя обязательства в том числе в случае форс-мажора, то смерть в юридической сфере не является основанием для самоотвода. Его обязанности переходят наследникам без судебного слушания, как было бы и в случае с кредитом.

В связи с ликвидацией должника

Прекращение поручительства при ликвидации основного должника не может стать основанием для расторжения договора, в таком случае обязательства по исполнению кредита переходят на обеспечителя по кредиту.

Признание договора поручительства прекращенным — судебная практика

В судебной практике договор довольно часто признают прекращенным. Однако весь перечень оснований вы можете найти в статье, которая цитировалась выше. Чтобы отстоять свои интересы в судебном зале, необходимо заполнить образец иска (заявление) и приложить к нему документы на основе которых вы просите разорвать договор.

https://www.youtube.com/watch?v=5o80-1nLfbY

Чаще всего в судебной практике встречаются споры касательно срока исполнения кредитного договора. Если кредитор не подал претензии к обеспечителю в течение года, договор считается расторгнутым. В некоторых случаях (если не указан срок исполнения обеспечения), обеспечение прекращается через два года.

Заявление о прекращении поручительства

Исковое заявление включает в себя информацию о том, кто и кому предъявляет претензии (кто выступает истцом и ответчиком), а также суть дела. В блоке «Прошу» вы должны описать свои требования.

К иску также прилагаются документы на основе которых вы формируете свои исковые требования к ответчику в суде.

Расторжение договора поручительства не влечет прекращения ответственности, если это было сделано в одностороннем порядке.

Встречный иск о признании договора поручительства прекращенным

Встречным иском будет называться заявление в ответ на предъявление претензий со стороны кредитора. Например, вам предъявили претензии по истечение срока давности, в таком случае вы имеете право обратиться в суд со встречным исков. В судебной практике такие дела рассматриваются в рамках одного заседания.

Бесплатная консультация юриста по телефону:

Источник: https://classomsk.com/vzyskanie-zadolzhennosti/prekrashhenie-poruchitelstva-v-kakom-sluchae-nastupaet.html

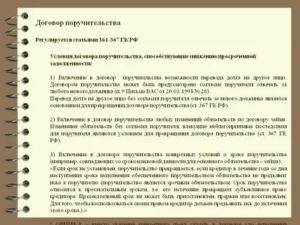

Договор поручительства на основании положений ст. 361 ГК РФ

Договор поручительства — это обязательство одного лица возместить долг другого, которое возникнет в том случае, если должник не сможет или не захочет сделать это сам. Появляется оно только по отношению к кредитору и только в случае нарушения должником своих обязательств по договору займа или кредита. Понятие поручительства даётся в ст. 361 ГК РФ.

Правовая природа договора поручительства

Чаще всего институт поручительства оказывается востребованным при выдаче банковских кредитов, но возможно и обеспечение поручительством договоров подряда или сделок купли-продажи.

В первом случае поручитель берёт на себя обязанность заказчика в части оплаты работы подрядчика, а во втором — покупателя в оплате покупной цены.

В любом случае обязательство поручителя может быть связанным только с обстоятельством невыполнения должником его обязательств.

Сразу после вступления сделки в силу у кредитора и поручителя никаких прав и обязанностей не возникает. До того момента пока должник не окажется неисправным кредитор не может выдвигать к поручителю никаких требований. Право требовать возврат долга с поручителя возникает только по факту возникновения неисправности должника.В обеспечении кредитного договора поручительством можно усмотреть черты сделки, совершенной под отлагательным условием (ст. 157 ГК РФ). На момент заключения соглашения сторонам неизвестно о том, наступил ли условие или не наступит.

В случае, когда должник исправно выполнит свои обязательства, то у кредитора и поручителя прав и обязанностей так и не возникнет.

Если же образуется признак неисправности должника, то кредитор получит право требовать возврата долга у поручителя, а тот — обязанность его погасить.

Однако договор поручительства лишь имеет черты сделки под условием, поскольку непосредственно поручитель ничего не поручал от кредитора и стороной основной сделки не является.

Между поручителем и кредитором юридические отношения тем не менее существуют, но они возникают в силу отдельного договора поручительства.

Она обеспечена тем, что между основным договором кредита или займа и договором поручительства так же существует вполне определённая связь. Большая часть соглашений с поручителями банками и заключается по той причине, что они ставят условие об обеспечении кредита поручительством одного или нескольких лиц.

Если соискатель кредита не найдёт таковых, то и кредитный договор с ним подписан не будет.

При подписании договора поручительства порождается юридическая связанность поручителя с кредитором, по которой кредитор считается условно управомоченным, а поручитель — условно обязанным.

Ответственность поручителей

В случае возникновения неисправности должника появляется и ответственность поручителя, выражающаяся в возникновении у кредитора права требовать у него выполнения долговых обязательств по основному договору. Однако её природа во многом зависит от условий соглашения кредитора с поручителем.

Они могут предусматривать наличие солидарной или субсидиарной ответственности. В первом случае кредитор получает возможность требовать у должника и его поручителей совместного выполнения обязанностей должника.

При этом требование выдвигается одновременно ко всем и остаётся в силе до тех пор, пока долг и проценты по нему не будут выплачены.

Во втором — кредитор получает право требовать чего-то сначала у должника, и только в том случае, если получить то, что следует из условий кредитного договора, невозможно, — требование переводится на поручителя. Правила ответственности поручителей устанавливает ст. 363 ГК РФ.Требовать от поручителя можно только денег, даже в том случае, если по основному договору должник должен был передать кредитору вещь или вещи, объединённые родовым признаком. У поручителя таких вещей может не быть, и становясь поручителем он скорее всего и не выдавал себя за собственника таких вещей.

Точно так же, если должник обязан был выполнить для кредитора работу, то её нельзя требовать с поручителя, который может не обладать для её выполнения необходимыми ресурсами и квалификацией. Поручитель может нести ответственность только в части денежного эквивалента планируемых работ.

Однако, если для того имеются соответствующие возможности, то поручитель может взять на себя выполнение работы или передать кредитору вещи по своей воле (ст. 367 ГК РФ).

От условий договора поручительства во многом зависит и то, что может требовать от поручителя кредитор по денежным обязательствам, когда кредит выдан деньгами и вернуть его нужно деньгами. По общему правилу ст.

363 ГК РФ, поручитель отвечает так же, как должник и должен выплатить не только тело долга, но и проценты по нему, а кроме того все штрафы и пени.

Но в договоре поручительства может быть указано, что он обязуется вернуть только долг или часть долга, тогда более этого от поручителя требовать невозможно.

Права поручителя, исполнившего обязательство

Мнение о сущности поручительства, которое бытует у граждан, довольно часто сводится к тому, что поручителям приходится расплачиваться по чужим долговым обязательствам. Это верно лишь в одном аспекте значения института поручительства.

На самом деле долг никуда не исчезает, а обязанность его уплатить у должника сохраняется до тех пор, пока он это не сделает. Если поручитель полностью и надлежащим образом исполнил свою обязанность перед кредитором, то к нему переходят его права. Правило об этом определяет ст. 365 ГК РФ.

Иное может быть установлено только самим договором поручительства.

По общим правилам актуальной становится такая схема:

- лицо берёт кредит в банке и приглашает поручителя или поручителей, которые несут ответственность по долгам заёмщика перед кредитором;

- если должник становится неисправным, то банк получает возможность требовать у поручителя исполнения обязательств должника;

- если поручитель их исполняет, то банк обязан выдать ему всю документацию о том, что право истребования долга переходит к тому, кто был поручителем (п. 2 ст. 365 ГК РФ).

После этого бывший поручитель может делать всё то, что делают в таких случаях банки, к примеру, подавать исковые заявления в суд о принуждении должника к исполнению тем его обязанностей или становиться инициатором начала процедуры банкротства должника.

Может он и уступить право истребования долга по договору цессии.

Довольно часто именно это и является причиной того, почему одни лица становятся поручителями у других, в тех случаях, когда поручительство не было продиктовано родственными или дружескими отношениями.

До того момента пока не образовалась неисправность должника, поручитель не может исполнять его обязательство без получения на то отдельного соглашения, поскольку тому не безразлично то, перед кем именно у него имеется долг. По требованию кредитора исполнение может происходить только после того, как вышел срок погашения долга, но он не погашен полностью или частично.

Исполнение договора поручительства

Исполнение поручителем его обязательств одновременно становится фактом того, что кредитор уже не может предъявить к нему никаких требований. Такая ситуация возникает в случае, если поручитель производит полную выплату того, что было должно лицо, получившее кредит.

Смерть должника-гражданина или ликвидация юридического лица не являются основаниями для того, чтобы обязательства поручителя были прекращены. Его обязательства могут прекратиться только в силу тех дополнительных причин, которые отдельно определены в законодательстве.

Это перевод долга на третье лицо, по отношению к которому никаких соглашений поручитель не подписывал. Если такое происходит без ведома и согласия поручителя, то ведёт к прекращению обеспечения кредитного договора поручительством. Такие выводы следуют из положений п. 1 ст. 391 ГК РФ.

Немаловажное значение имеют и сроки, указанные в соглашении или определённые законом. Поручительство может быть дано на определённый срок, к примеру, на полгода после подтверждения факта неисправности должника.По истечении этого срока с поручителя уже нельзя требовать исполнения обязательств. В любом случае сроки основного договора и договора поручительства должны находиться во взаимной зависимости.

К примеру, если срок обязательства должника три года, а поручителя — год с момента подписания, то оно не имеет реального смысла.

При отсутствии сроков в самих договорах они становятся определимыми. В ст. 367 ГК РФ указано, что в таком случае у кредитора есть ровно один год, исчисляемый с момента прекращения выполнения своих обязательств должником, для подачи искового заявления.

Само упоминание иска делает не имеющими смысла претензии, требования и информирование другого характера.

Если должник прекратил оплачивать кредит 1 января 2019 года, то по отношению к нему иски могут подаваться или не подаваться, но к поручителю это будет иметь отношение только в том случае, если он становится стороной дела.

При отсутствии этого обстоятельства, в случаях когда срок действия поручительства не указан в договоре, подавать иск в феврале 2020 года можно, но поручитель в таком случае имеет законное основание обратиться к суду с ходатайством о прекращении дела в связи с истечением срока, установленного п. 6 ст. 367 ГК РФ.

Основанием прекращения поручительства является и отказ кредитора от надлежащего исполнения должником или поручителем своих обязательств, что встречается крайне редко.

Есть в Кодексе и ещё одна довольно редкая причина для освобождения поручителя от его обязанностей, которая указана в п. 4 ст. 363 ГК РФ.

Это утрата существовавшего на момент подписания соглашения поручительства обеспечения основного обязательства или ухудшении условий его обеспечения по обстоятельствам, зависящим от кредитора.Данный пункт ст. 363 ГК следует рассматривать преимущественно в качестве защиты клиентов банков и их поручителей в той мере, в какой поручитель мог потребовать возмещения (статья 365) за счет утраченного обеспечения.

Для применения положения нужно, чтобы кредитор совершил какие-то действия, которые ухудшили состояние обеспечения должника и его поручителей, но на практике это практически неосуществимо, поскольку обычно кредиторы не имеют возможности влиять на обеспечение, но могут лишь его контролировать, к примеру, если в его роли выступает залоговое имущество.

Позиция высшего суда по данному вопросу

Источник: https://zen.yandex.ru/media/rulaws/dogovor-poruchitelstva-na-osnovanii-polojenii-st-361-gk-rf-5defaf9f5d636200b260bfef

Кс подтвердил правомерность прекращения договора залога с третьим лицом по нормам о поручительстве

КС РФ рассмотрел вопрос о том, прекращается ли на основании норм ГК о поручительстве договор залога в том случае, если залогодатель не является должником по основному обязательству, а кредитор в течение года со дня наступления срока исполнения обеспеченного залогом обязательства не предъявит иск к поручителю (Постановление от 15 апреля 2020 г. № 18-П).

Суды отказались применять нормы о поручительстве к договору залога

В декабре 2014 г. граждане Ф. и Б. заключили договор займа, по которому Ф. обязался вернуть заем на сумму 890 тыс. долл. США и уплатить проценты не позднее 23 марта 2015 г. Исполнение обязательств заемщика было обеспечено залогом принадлежащих третьему лицу, Сергею Тюрину, жилых помещений (договор ипотеки между Б. и Тюриным был заключен в тот же день, что и договор займа).

Поскольку Ф. обязательство не исполнил, в июне 2017 г. Б. подал иск о взыскании задолженности с Ф. и об обращении взыскания на заложенное имущество Сергея Тюрина. В октябре 2017 г. Тверской районный суд г. Москвы удовлетворил эти требования.

В апелляции Сергей Тюрин настаивал на том, что по истечении года со дня наступления срока исполнения обеспеченного залогом обязательства договор залога прекратил свое действие, поскольку до того момента Б. иск об обращении взыскания на заложенное имущество не предъявил.

Однако апелляция этот довод отклонила, указав, что срок действия договора залога определен тремя сторонами «до полного исполнения заемщиком обязательств по договору займа», а предусмотренные ст. 352 ГК основания прекращения залога отсутствуют.

Апелляционным определением судебной коллегии по гражданским делам Московского городского суда от 2 марта 2018 г. решение первой инстанции оставлено без изменения.

Судья Мосгорсуда, а затем и судья ВС РФ отказались передать кассационные жалобы для рассмотрения в судебном заседании кассационной инстанции.

КС согласился с толкованием, ранее данным судебной коллегией ВС

Сергей Тюрин обратился в Конституционный Суд. Мужчина указал, что абз. 2 п. 1 ст. 335 ГК противоречит Конституции, поскольку при наличии в договоре об ипотеке условия о его действии «до полного исполнения обеспечиваемого обязательства» позволяет не применять правило п. 6 ст.

367 ГК о том, что поручительство, срок которого не установлен, прекращается, если кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иск к поручителю.

По мнению заявителя, такой подход допускает неопределенно долгое существование обязательства залогодателя, не являющегося должником по основному обязательству, если срок действия залога не установлен.

Прежде всего КС отметил, что ГК РФ был дополнен оспариваемой нормой Законом от 21 декабря 2013 г., который вступил в силу с 1 июля 2014 г. Согласно абз. 2 п. 1 ст.

335 ГК РФ в случае, когда залогодателем является третье лицо, к отношениям между залогодателем, должником и залогодержателем применяются правила ст. 364–367 ГК о поручительстве, если законом или соглашением между соответствующими лицами не предусмотрено иное.

Этим обеспечивается необходимая регламентация правоотношений с участием залогодателя – третьего лица, в том числе с учетом того, что в его соглашении с кредитором могут быть урегулированы не все вопросы, считает Суд.

По его мнению, применение к отношениям между должником, залогодержателем и залогодателем, не являющимся должником по основному обязательству, отдельных правил о поручительстве оправданно с учетом сходства таких способов обеспечения исполнения обязательств.Конституционный Суд согласился с тем, что распространение на такие правоотношения п. 6 ст. 367 ГК (п. 4 в редакции, действовавшей до внесения изменений Законом от 8 марта 2015 г. № 42-ФЗ) правилами об ипотеке и общими положениями о залоге не исключено.

То есть если залогодателем является третье лицо, а срок залога в договоре не установлен, такой залог прекращается при условии, что кредитор в течение года со дня наступления срока исполнения обеспеченного залогом обязательства не предъявит требование об обращении взыскания на предмет залога. Упомянутое правило о прекращении поручительства, не допускающее бессрочного существования обязательства поручителя, направлено на обеспечение определенности в правоотношениях с его участием, из чего исходит и правоприменительная практика со ссылкой на Определение ВС РФ от 10 ноября 2015 г. № 80-КГ15-18, указал КС.

Суд подчеркнул, что залогодателю, не являющемуся должником по обязательству, исполнение которого обеспечено залогом, также должна быть создана возможность в разумных пределах предвидеть имущественные последствия предоставления обеспечения.

«Отсутствие временных рамок для удовлетворения требования об обращении взыскания на предмет залога, срок которого в договоре не установлен, приводило бы к не определенному во времени обременению права собственности залогодателя по независящим от него причинам», – считает КС.

Как указано в определении Верховного Суда, сохранение возможности обратить взыскание на предмет залога во всех случаях, пока может быть удовлетворено требование к основному должнику, нарушало бы баланс интересов участников данных правоотношений.

Залогодатель, желающий распорядиться своим имуществом, был бы вынужден исполнять обязательство основного должника, при том что кредитор мог и не предпринимать действий по реализации своих прав.

Следовательно, неопределенность срока существования залога вела бы к непропорциональному ограничению возможности участников гражданского оборота распоряжаться своим имуществом, пояснил КС.

ВС: При освобождении должника от обязательств прекращаются и залоговые обязательства его поручителейСуд указал, что кредитору следует предъявлять требование к поручителю или залогодателю до того, как основной должник освобожден от долгов или ликвидирован

Таким образом, подытожил Суд, абз. 2 п. 1 ст. 335 ГК вносит определенность в соответствующие правоотношения и стимулирует участников гражданского оборота к своевременной реализации прав.

Кроме того, на необходимость применения рассматриваемого правила к отношениям с участием залогодателя – третьего лица указывается и в судебной практике, в частности в Определении ВС от 13 июня 2019 г.№ 304-ЭС18-26241, добавил КС.

Суд счел необходимым акцентировать внимание на том, что срок предъявления требования к поручителю не является сроком исковой давности (п. 33 Постановления Пленума ВАС от 12 июля 2012 г. № 42; Определение ВС от 29 мая 2018 г. № 41-КГ18-16).

Данному подходу не препятствует и п. 1 ст. 207 ГК о применении исковой давности к дополнительным требованиям, подчеркнул КС.

Последствия истечения срока предъявления требования к такому залогодателю применяются судом по своей инициативе независимо от заявления стороны в споре.

Срок обращения взыскания на предмет залога, предоставленный лицом, не являющимся должником по основному обязательству, – пресекательный, т.е. это, по сути, и есть срок существования залога, пояснил Суд.

Залог, в том числе ипотека, прекращается при наступлении указанных в законе обстоятельств, в том числе и при условии, что кредитор в течение года со дня наступления срока исполнения обеспеченного залогом обязательства не предъявит требование об обращении взыскания на предмет залога. При этом, заметил КС, ипотека, как следует из ч. 12 ст.

53 Закона о государственной регистрации недвижимости, прекращается независимо от погашения регистрационной записи об ипотеке и внесения в ЕГРН сведений о прекращении ипотеки.

Таким образом, абз. 2 п. 1 ст. 335 ГК не противоречит Конституции, поскольку предполагает, что залог, срок действия которого не определен соглашением сторон, прекращается по основанию, предусмотренному п. 6 ст. 367 данного Кодекса, т.е.

при условии, что кредитор в течение года со дня наступления срока исполнения обеспеченного залогом обязательства не предъявит требование об обращении взыскания на предмет залога, заключил КС.

Дополнительно Суд указал на необходимость пересмотра правоприменительных решений, вынесенных в отношении заявителя с учетом изложенной в постановлении позиции, «если для этого нет других препятствий».

Эксперты прокомментировали выводы Суда

Адвокат АК «Аснис и партнеры» Кира Корума рассказала, что неопределенность в толковании абз. 2 п. 1 ст. 335 ГК в правоприменительной практике возникла после 1 июля 2014 г. в связи с изменениями гражданского законодательства Законом от 21 декабря 2013 г. № 367-ФЗ, о котором КС упомянул в постановлении.

«При этом ВС РФ неоднократно отмечал, что срок действия поручительства нельзя установить, указав, что оно действует до момента исполнения обеспечиваемого обязательства.

При наличии такой формулировки поручительство прекращается, если кредитор не предъявит иск к поручителю в течение одного года со дня наступления срока исполнения обязательства», – указала эксперт.

По ее словам, после июля 2014 г.

в судебной практике сложились противоречивые подходы к применению правила прекращения залога по истечении года со дня наступления срока исполнения обеспечиваемого им обязательства, если срок залога не был установлен или был определен как действующий до момента исполнения обеспечиваемого обязательства. В некоторых случаях суды применяли по аналогии норму о прекращении поручительства, в других – отказывали в признании залога прекращенным, ссылаясь на то, что основания для прекращения залога установлены в ст. 351 ГК РФ и такое основание там отсутствует.

«Только в Определении от 13 июня 2019 г.

по делу № 304-ЭС18-26241 ВС РФ выразил правовую позицию по данному вопросу, указав: “коль скоро правила о поручительстве распространяются на залог, выданный третьим лицом, следует признать, что истечение срока действия такого залога равным образом является основанием для его прекращения”.С такой позицией нельзя не согласиться. По своей сути залог, как и поручительство, является обеспечивающим обязательством, выполняет функцию стимулирования должника к надлежащему исполнению основного обязательства.

Целью договора залога не является переход права собственности на предмет залога от залогодателя к залогодержателю или другому лицу», – пояснила Кира Корума. Кроме того, общий принцип для обращения взыскания на предмет залога – наступление ответственности должника за нарушение основного обязательства, причем это нарушение должно носить существенный характер, напомнила адвокат.

При этом, заметила она, судья ВАС в отставке Сергей Сарбаш писал: «Догматически нет оснований считать, что п. 4 ст. 367 ГК РФ не может быть применим к залогу. С политико-правовой точки зрения также нет оснований считать, что данная норма не применима к залогу, поскольку она защищает интересы должника от злоупотреблений со стороны кредитора (как правило, банка)».

Управляющий партнер юридической фирмы «LL.C-Право» Дмитрий Лизунов указал, что Конституционный Суд наконец-то внес определенность в обеспечение, предоставляемое третьим лицом, определив годичный срок действия залога по договорам залога, которые действовали до полного исполнения заемщиком обязательств.

«Казалось бы, сделанные КС выводы являются очевидными, исходя из того, что Гражданский кодекс распространяет нормы о поручительстве на залогодателей – третьих лиц, но, как показала практика, в том числе и решения судов по делу Сергея Тюрина, все же возникала неопределенность в толковании и правоприменении», – сказал эксперт.

По его мнению, Конституционный Суд, по сути, закрепил разъяснение, данное ранее Судебной коллегией по экономическим спорам в деле № 304-ЭС18-26241.

«Представляется, что это не только верный, исходя из комплексного толкования норм § 3 и 5 гл.

23 КС, но и действительно устанавливающий баланс прав и интересов всех сторон подход, который стимулирует к своевременной реализации прав», – считает Дмитрий Лизунов.

Адвокат КА «Дом Права» Андрей Носов полагает, что правовая позиция КС логична, но не привносит каких-либо новых тенденций в толкование правовых и фактических оснований прекращения залога.

Эксперт обратил внимание на то, что в своем постановлении Суд подчеркнул: именно на суд, рассматривающий гражданское дело, возлагается обязанность, не ограничиваясь установлением одних лишь формальных условий применения нормы, исследовать по существу все фактические обстоятельства.

Это также относится к разрешению вопроса о том, было ли волеизъявление сторон договора залога направлено на изъятие – как это допускает абз. 2 п. 1 ст. 335 ГК – правоотношений из-под действия п. 6 ст.

367 ГК и был ли сторонами в соответствии с правилами гражданского законодательства определен срок действия залога.«Иными словами, считать данное постановление победой заявителя в конкретном правовом споре в рамках гражданского судопроизводства вряд ли удастся, поскольку фактическим обстоятельствам конкретного дела судами уже дана надлежащая правовая оценка», – считает адвокат.

Источник: https://www.advgazeta.ru/novosti/ks-podtverdil-pravomernost-prekrashcheniya-dogovora-zaloga-s-tretim-litsom-po-normam-o-poruchitelstve/

Ст. 367 ГК РФ

Правила прекращения поручительства и его особенности устанавливаются в ст. 367 ГК. В норме определены общие случаи данной процедуры. Рассмотрим ключевые положения ст 367 ГК РФ.

Прекращение поручительства

Оно обладает рядом специфических черт. Общие правила присутствуют в п. 1 ст. 367 ГК РФ. В положениях нормы указано следующее. Поручительство снимается при прекращении обязательства, которое было им обеспечено.

Последнее может иметь место при ликвидации должника после предъявления кредитором требований. В этом случае прекращение поручительства не наступает. Требования могут предъявляться в судебном или ином порядке, определенном законом.

В ряде случаев основное обязательство может быть частично обеспечено поручительством. В таких ситуациях частичное исполнение будет засчитано в счет необеспеченного долга. Между субъектами может существовать несколько обязательств. При этом только одно из них может быть обеспечено.

Если должником не указано, какое именно обязательство он погашает, то считается, что он исполнил необеспеченное.

Дополнительно

В пункте 4 ст. 367 ГК РФ разъясняется ситуация, связанная со смертью или реорганизацией должника.

В этом случае, субъект, который должен отвечать по обязательствам вместо него, продолжает нести соответствующую ответственность.

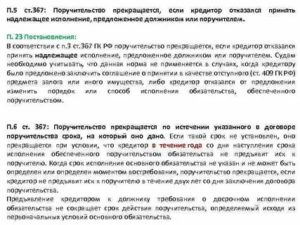

Если кредитор отказывается принимать надлежащее исполнение, которое предлагается ему либо должником, либо дополнительным участником договора, поручительство подлежит прекращению.

Срок

Лицо, отвечающее по обязательствам вместо должника при наступлении оговоренных условий, в соответствии со ст. 367 ГК РФ, перестает нести ответственность по окончании периода, предусмотренного в договоре.

В ряде случаев субъекты не устанавливают такой срок в соглашении. В этих ситуациях прекращение поручительства наступает, если в течение года с даты наступления дня исполнения обязательства кредитор не предъявит исковые требования поручителю.

Когда срок не определен и не может быть установлен по моменту востребования, указанный период для направления требований увеличивается до 2-х лет.

В случае предъявления кредитором требований о досрочном погашении обязательства продолжительность поручительства не сокращается. Он определяется в соответствии с условиями первоначального договора.Обязательство субъекта, который несет ответственность за должника при наступлении оговоренных договором условий, ликвидируется при погашении основного долга.

В такой ситуации предмет обеспечения уже отсутствует, соответственно, отношения, касающиеся его, также перестают существовать. Лицо принимает обязательство нести перед кредитором ответственность иного лица в соответствии с условиями обеспечиваемого долга.

Такие отношения обычно основываются на определенном доверии между непосредственным должником и субъектом, поручающимся за него.

Гк рф статья 367 прекращение поручительства 2018

При заключении кредитных договоров одним из основных требований во многих банках является предоставление информации о поручителях. Только после того, как хотя бы одно физическое или юридическое лицо поручится за человека, последний сможет получить желаемый кредит. Лицо, берущее на себя такие обязательства, должно предварительно получить разъяснения о своих правах.

Это касается и вопроса о прекращении поручительства. Все возможные варианты прописаны в 367 статьей Гражданского Кодекса России. Этот закон разделяет два вида оснований:

Бесплатная консультация юриста по телефону:

- Специальные основания;

- Общие основания.

Например, в судебной практике одним из наиболее часто встречаемые случаев является перевод обязательства поручителя на другое лицо. Обязательно, чтобы согласие на проведение такой операции дали и кредитор, и должник.

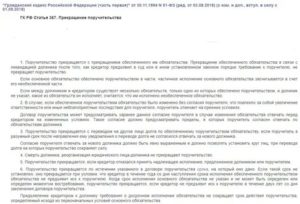

Основания для прекращения договора поручительства

Прекращение действия договора поручительства может произойти по следующим основаниям:

- После прекращения обеспеченного обязательства;

- Если обязательства были изменены без подтверждения со стороны лица-поручителя. Это зачастую влечет за собой больше ответственности для человека. Поэтому если такие действия проводились без его согласия, он продолжает отвечать по ранее установленным обязательствам;

- Перевод всех обязательств на третье лицо (для данного способа важно, чтобы новый поручитель также дал согласие отвечать за должника);

- При отказе кредитора получить надлежащее исполнение, прописанное в договоре;

- При истечении указанного в договоре срока.

Интересно, что даже реорганизация компании-кредитора и смерть должника являются недостаточными условиями (хотя есть возможность перемены лиц в обязательстве).

Судебная практика прекращение поручительства

По 367 статье основного гражданского закона банки очень часто обращаются в суд. Статья данного закона является удобным инструментом и достаточным основанием для предъявления требований. Судебная практика знает много случаев, когда после обращения со стороны банка или другой кредитной организации суд принимал решение взыскать с должника и поручителя определенную задолженность.

Еще один частый случай, когда многие лица-поручители пытались уйти от обязательств. Например, они пытаются это сделать после того, как определенный банк прошел процедуру слияния с другой компанией. Однако, по закону, при реорганизации юридического лица от своих обязанностей человек-поручитель не освобождается.

Прекращение поручительства в связи с банкротством заемщика

По этому вопросу законом очерчена достаточно тонкая грань: если задолженность кредитором будет взыскана с банкрота раньше, чем его окончательно ликвидируют, то ответственность по договору поручительства сохранится в полном объеме. В большинстве случаев долги становятся основанием для признания статуса банкрота, так что солидарную ответственность все равно придется нести обеим сторонам.

Тем более, что в 367 статье ничего не сказано о случае с банкротом. Практика показывает, что после того, как должник становится банкротом, больше всего проблем именно у людей, поручившихся за этого банкрота.

Соглашение о прекращении поручительства

Соглашение о расторжении договора составляется между кредитором и поручителем. Третья сторона в его составлении участия не принимает. Зачастую такое соглашение подписывается, когда заемщика признают банкротом.

В этом случае в соглашении указывается, что после выполнения определенных условий поручителем договор можно считать закрытым.

Обязательной частью данного официального документа является дата вступления в действие всех пунктов соглашения.

Образец соглашения о прекращении поручительства

Заявление о прекращении поручительства необходимо направлять в арбитражный суд. В нем традиционно указываются основные сведения об истце, ответчике и третьих лицах.

В исковом заявлении записываются обстоятельства заключения договора и последствия, на основании которых истец просит прекратить действие договора (например, увеличение ответственности).

Опираться необходимо на статью 367 из ГК РФ.

При предварительной договоренности кредитор и поручитель могут добровольно подписать соглашение о прекращении взаимоотношений. В тексте указываются наименования обеих сторон. При расторжении также ссылаются на 367 статью ГК РФ и номер договора поручительства. После упоминания факта расторжения указывается, когда именно прекращаются обязательства. В конце ставится дата и подпись сторон.

Бесплатная консультация юриста по телефону:

Источник: https://feib.ru/kredity/statya-367-gk-rf-o-prekrashhenii-poruchitelstva-osnovaniya-prekrashheniya-poruchitelstva.html